![이창환 얼라인파트너스 대표가 지난 18일 서울 영등포구 여의도 국제금융센터(IFC)에서 기자간담회를 열고 두산밥캣의 '밸류업(기업가치 제고)'을 위한 방안을 설명하고 있다. [사진=임효진 기자]](https://image.ajunews.com/content/image/2024/11/26/20241126235922571228.jpg)

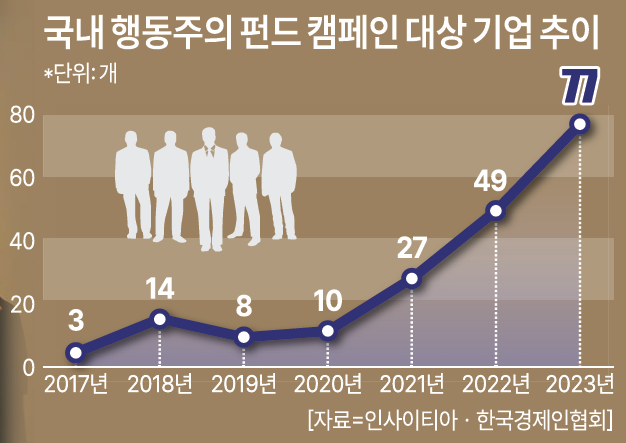

[이코노믹데일리] 최근 국내 기업들이 행동주의 펀드의 캠페인 대상이 되는 사례가 급증하면서 지배구조 개편 논의도 덩달아 활발해지고 있다. '코리아 디스카운트'라는 말이 만들어질 정도로 저평가된 기업이 많은 상황에서 한국형 행동주의 펀드인 일명 ‘K-행동주의’가 활동에 시동을 걸었다는 평가도 나온다.

행동주의 펀드는 기업 주식을 매수해 주주 지위를 확보한 후 기업의 의사결정에 적극적으로 영향력을 행사해 이익을 추구하는 펀드를 말한다. 특히 동종업계 기업보다 저평가된 기업이 행동주의 펀드의 캠페인 대상이 된다. 문제만 해결하면 기업가치 증대를 이룰 수 있어 시장의 관심을 받았다.

이윤아 국회입법조사처 입법조사관은 26일 열린 ‘고려아연 사례를 중심으로 상법 개정을 위한 정책 토론회’에서 “(최근 불거진) 고려아연 사태는 지배권이 2세에서 3세로 승계되면서 오너 일가 간 갈등이 불거진 대표적 사례”라며 “이런 추세에 맞춰 행동주의 펀드가 (국내 기업의) 주주가치를 훼손하는 의사결정을 저지하는 등 중장기적으로 지배구조 개선을 요구하는 전략을 수행하고 있다”고 설명했다.

이날 토론회에서 제시된 고려아연 사태는 지난 9월 사모펀드인 MBK파트너스가 영풍과 함께 고려아연 주식 공개매수를 선언한 뒤 시작됐다. 전문가들 사이에서는 MBK가 사모펀드임에도 행동주의 행보를 보여주고 있다는 의견이 나왔다. 오너 1, 2세대보다 적은 지분을 보유한 3세대 오너 시대에 행동주의 펀드 캠페인이 활발해질 수 있다는 데도 공감대를 형성했다(이코노믹데일리 10월 8일자 B1·B2면 참고).

전문가들은 행동주의 펀드가 활성화된 요인으로 달라진 제도적 환경과 이에 맞는 전략 수정을 꼽았다.

2016년 연기금 등 주요 기관투자자들의 의결권 행사를 유도하기 위한 자율지침 스튜어드십코드가 도입됐고 2020년엔 주주대표소송제도 개선, 집중투표제 의무화, 감사위원 분리선임제 등 상법 개정이 이뤄졌다.

황세운 자본시장연구원 연구위원은 지난해 발간한 ‘주주 행동주의 펀드 역할 확대에 따른 시장 영향’에서 “상법 개정과 스튜어드십코드 도입이 행동주의 펀드의 활성화를 위해 추진된 건 아니지만, 결과적으로 행동주의 펀드 조성과 운영에 유의미한 영향을 미치는 제도적 기반을 마련한 셈이 됐다”고 평가했다.

K-행동주의에서 비롯된 지배구조 개편은 현실화되고 있다.

얼라인파트너스는 2022년 SM엔터테인먼트를 상대로 경영진 개인 회사와의 내부거래를 지적하며 지배구조 개선을 요구했다. 그 결과 SM은 해당 회사와 계약을 종료하고 사외이사 비율을 확대하는 등 지배구조를 개편했다. 트러스톤 자산운용은 태광산업이 계열사인 흥국생명 유상증자에 참여하자 태광산업 일반주주가 피해를 본다며 반대해 참여를 무산시켰다. KT&G, BYC 등도 지배구조 개선을 목적으로 한 국내 행동주의 펀드의 캠페인 대상이 됐다.

최근엔 머스트자산운용이 MBK와 연합해 고려아연과 경영권 분쟁 중인 영풍에 ‘주주가치 제고와 기업 거버넌스 개선에 대한 제언’이라는 주주서한을 보냈다. 얼라인도 두산밥캣을 상대로 지배구조 개선을 요구하는 행동주의 캠페인을 벌이고 있다.

이에 행동주의 펀드가 코리아 디스카운트의 원인으로 꼽히는 한국의 재벌 지배구조를 바꾸는 계기가 될 수 있다는 주장도 제기된다.

김우찬 고려대 경영대학원 교수는 “행동주의 펀드의 캠페인은 주주가 제공한 자본을 기업이 잘 사용하는지, 자본을 투자하고 실패했을 때 수습을 잘하고 있는지 등을 감시하는 것”이라며 “미국 기업의 지배구조가 개선된 계기도 행동주의 펀드가 시장에서 활동해 경영진들이 긴장하면서 부터”라고 전했다.

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)