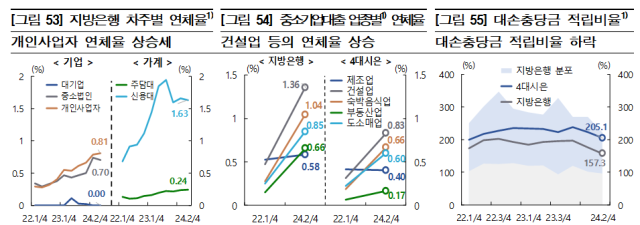

26일 한국은행이 발표한 금융안정상황 보고서에 따르면 지방은행 연체율은 금년 6월말 0.67%로 4대 시중은행(0.29%)보다 2배 이상 높았다. 지난 5월부터 시중은행인 아이엠뱅크로 전환한 대구은행과 BNK부산·BNK경남·광주·전북·제주은행을 대상으로 분석한 결과다. 지방은행의 연체율이 4대 시중은행 대비 낮았던 기간(2010년 4분기~2014년 2분기)도 있었지만 10년 전부터는 지방은행 연체율이 더 높은 수준을 유지하고 있다.

지역경기 회복 지연되고 인터넷전문은행과 경쟁이 격화하면서 지방은행의 자산성장세가 약화된 영향이다. 6월 말 기준 지방은행의 전년 동기 대비 대출자산 성장률은 5.3%로 2017년 6월(8.0%) 대비 2.7%포인트 줄어들었다. 반면 같은 기간 4대 시중은행은 4.6%포인트(4.0%→8.6%) 확대됐다.

기업대출의 경우 개인사업자의 연체율은 상승했지만 대기업과 중소법인의 연체율은 하락했다. 가계대출은 신용대출 연체율이 1.63%로 주담대(0.24%)와 비교해 크게 높은 데다 4대 시중은행(0.26%)에 비해서도 1.37%포인트 높아 취약차주 중심으로 대출자산 건전성이 저하됐다.

문제는 연체율 상승 영향으로 지방은행의 손실흡수 여력이 낮아지고 있다는 점이다. 지방은행의 국제결제은행(BIS) 기준 자본비율은 15.9%로 큰 변화가 없다. 다만 부실자산에 대한 대응능력을 나타내는 대손충당금 적립비율(대손충당금/고정이하여신)은 157.3%로 나타났다. 2022년 6월(198.3%)과 비교해 낮아진 상황이다.

지방은행의 연체채권 대비 매·상각률을 시산한 결과 중소법인, 개인사업자, 가계주담대가 각각 93.9%, 54.6%, 11.1%로 중소법인 연체채권에 대한 매·상각률이 상대적으로 높았다.

한은은 "일부 지방은행 적립비율의 경우 고정이하여신 규모가 커지면서 장기간 감독기준(100%)에 근접하는 모습을 보이는 등 손실흡수능력 개선이 이뤄지지 못하고 있다"고 지적했다. 다만 "지방은행의 연체채권 대비 매·상각률은 금년 상반기중 65.9%로 자산건전성 개선을 위한 노력이 이뤄지고 있는 점은 긍정적"이라고 평가했다.

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)

![[슬라이드 포토] 제44회 황금촬영상 시상식 참석한 스타들](https://image.ajunews.com/content/image/2024/11/18/20241118194949259743_518_323.jpg)