[김광석 한국경제산업연구원 경제연구실장]

세계 경제가 꽉 막힌 도로 같다. 조금씩 나아가고는 있으나 속도가 너무 더뎌서 운전자의 심정이 답답하기만 하다. IMF(국제통화기금)는 경제전망보고서를 발표하면서 'The Global Economy In a Sticky Spot'이라는 부제를 사용해 2024~2025년 세계 경제가 저성장의 고리에 갇혀 있는 모습을 비유적으로 표현했다. World Bank(세계은행)는 “Growth Stabilizing But at a Weak Pace”라고 총평하면서 세계 경제가 점차 안정될 것이지만 회복 속도가 미약하다고 평가했다.

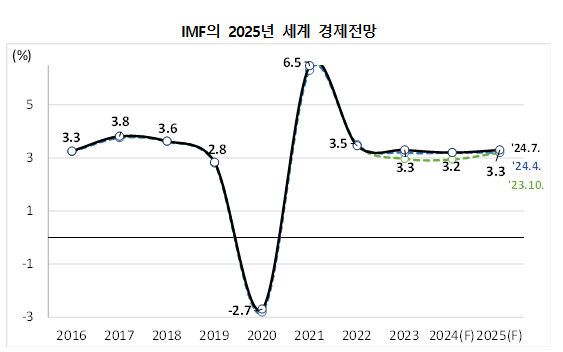

[저성장의 고리에 갇힌 세계 경제 , 자료=IMF]

2020년 팬데믹과 2022년 우크라이나 전쟁이라는 충격으로 세계 경제는 2020년 이전과 같은 상태로 돌아가지 못하고 있다. 두 번의 연속된 충격을 맞아 세계 경제는 고물가·고금리의 강한 힘을 피할 수 없었고, 회복된다 해도 예전과 같은 고성장을 만나기 어려운 저성장 국면에 놓였다. 세계 경제가 뒤틀린 것이다.

2025년 세계 경제 전망

IMF는 2025년 세계 경제성장률을 3.3%로 전망했다. 2024년 성장률 3.2%보다는 높다고 할 수 있으나 ‘도긴개긴’ ‘도토리 키 재기’일 뿐 매우 더디고 미약한 경기 흐름임에는 틀림이 없다. 더욱이 10년 장기 세계 경제성장률이 3.7% 수준임을 참작하면 2023~2025년 불황의 늪에서 빠져나오지 못한 상황이라고 볼 수 있다.2020년 코로나19 팬데믹의 충격에서 벗어나기 위해 막대한 유동성을 공급했고, 그 부작용으로 2021년 하반기 인플레이션 현상이 나타나기 시작했다. 2022년 러시아의 우크라이나 침공으로 공급 대란이 발생했고, 인플레이션의 불에 기름을 부었다. 2022년 중반 세계 경제는 41년 만에 찾아온 초인플레이션에 직면했고, 2024년 중반까지 강한 금리 인상과 유동성 축소라는 고강도 긴축의 시대에 놓였다. 세계 경제는 2022년부터 2024년까지 고물가와 고금리의 강한 하방압력(downward effect)을 받았고, 2025년에는 인플레이션 완화와 금리 인하가 진전되더라도 과거의 고성장으로 되돌아가지 못하는 불황의 늪에 빠지게 된다.

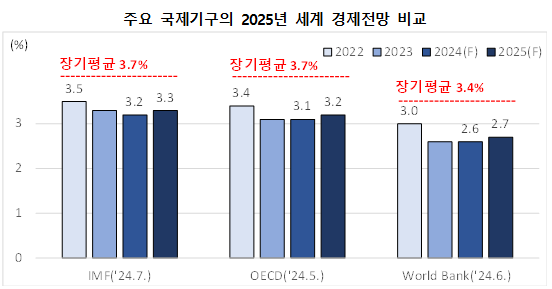

IMF뿐만 아니라 OECD(경제협력개발기구), 세계은행, WTO(세계무역기구)와 같은 국제기구들은 한목소리를 내고 있다. 주요 국제기구들은 공통적으로 2025년 세계 경제가 점차 회복될 것이지만 그 회복세가 더디고 2020년 이전 수준과 같은 성장세를 재현하기 어려울 것으로 전망한다.

OECD는 세계 경제성장률을 2024년 3.1%에서 2025년 3.2%로 상승할 것으로 전망했다. 인플레이션이 점차 완화되고, 기준금리를 인하하는 단계에 진입함에도 불구하고 경제가 미약한 회복세를 보일 전망이다. 그 이유는 주요국들이 과도한 부채에 의존해 왔고, 충격에 대응하기 위해 재정 상황이 악화할 대로 악화하였기 때문이다.

세계은행(World Bank)은 2023년 2.6%, 2024년 2.6%에서 2025년 2.7%로 세계 경제성장률이 완만하게 상승할 것으로 전망했다. 2022~2025년 세계 경제는 장기 평균 성장률 3.4%를 크게 밑도는 것으로 평가한다. 5년 단위 성장률을 기준으로 해도 2020~2024년 세계 경제성장률이 2.1%로 1990년대 이래로 가장 낮다고 진단했다. 2025년에도 이러한 저성장 기조에서 벗어나지 못할 것이라는 판단은 경제주체의 희망마저 잃게 만든다.

WTO는 인플레이션 압력(inflationary pressures)이 주요국의 소비를 둔화시키고, 이는 세계 교역에 하방압력으로 작용한다고 평가했다. 극단적인 보호무역주의가 얼마나 확산하는지에 따라 국제 무역량은 조정을 받을 수 있겠다.

[자료 : IMF, OECD, World Bank.]

2025년 주요국별 전망

세계 경제가 저성장의 늪에 빠지게 될 전망이다. 그 주된 배경에는 선진국 경기가 시들해져서다. 주요국별로 살펴보자. 미국은 2024년 하반기부터 2025년 상반기까지 점차 경기가 둔화할 것으로 전망한다. 잠재성장률 수준에서 크게 밑돌지 않는 이른바 소프트랜딩(soft lending·연착륙)에 비유될 만하다. 통화정책 관점에서는 중립금리를 향해 점진적으로 기준금리를 인하하겠지만 그 효과는 후행적으로 나타날 것이고, 고금리 여파가 선행적으로 작용할 것이기 때문이다. 재정정책 관점에서는 리쇼어링을 비롯한 미국 우선주의적 정책 드라이브로 해외직접투자와 외국인의 간접투자가 지속해서 유입되어 경기 선순환에 기여할 것으로 전망한다.유로 지역(Euro Zone)은 2023~2024년 극심한 경기 침체를 경험했다. 2년 연속 제로 성장을 기록한 유로존은 2025년 들어 점차 회복될 것으로 전망한다. 2023~2024년의 극한 부진에서만 벗어날 뿐 견조한 성장세에 진입하는 것은 아니다. 유럽을 대표하는 독일 경제가 대표적인 예다. 2023년 -0.2%로 역성장한 독일은 2024년에도 0.2%로 매우 부진했다. 2025년 들어 1.3%로 반등하는 흐름이다. 2022년 러시아에 대해 경제 제재를 가하면서 러시아에 대한 자원 의존도가 높던 유럽은 10%를 초과하는 초인플레이션을 겪게 되었다. 극심한 에너지 위기(Energy Crisis)와 생활비 위기(Cost-of-Living Crisis)를 겪으면서 민생경제가 피폐해졌고, 물가 안정을 위해 도입한 고금리의 부담이 숨을 턱턱 막히게 했다. 2025년 들어 인플레이션이 완화되고 점진적으로 기준금리 인하를 단행하면서 점차 숨통이 트일 것으로 보인다.

일본은 2022~2023년 상대적으로 물가 상승 압력이 높지 않았고, 오히려 글로벌 인플레이션 덕분에 디플레이션의 늪에서 빠져나오는 ‘얻어걸린’ 모습이었다. 따라서 일본은 통화정책을 긴축적으로 운용할 필요가 상대적으로 작았다고 평가된다. 최근 일본의 물가가 자연스럽게 정상적인 수준으로 돌아왔기 때문에 경기 부양에만 집중하면서 통화정책을 유지할 수 있었다. 2024년 3월 일본 중앙은행(BOJ·Bank of Japan)은 정책금리를 인상했다. 2007년 이후 17년 만에 금리 인상이다. 또 8년 만에 마이너스 금리 시대를 마치게 된 것이다. 최근 8년 동안 -0.1%의 정책금리를 운용해 왔으나 2024년 3월 0%로 어렵게 인상한 것이다. 일본의 금리 인상은 금리 정상화로 규명된다. 목표대로라면 0.2~0.3% 수준으로 정책금리로 올려놓고 싶지만 경기 둔화와 디플레이션 재진입 우려로 쉬운 여건이 아니다. 일본 경제는 2023년에 일시적으로 성장세를 보이는 듯했으나 2024년 0.7%, 2025년 1.0% 수준으로 다시 저성장의 고리에 놓일 것으로 전망된다.

중국은 구조적으로 중성장화가 전개되고 있다. 과거 10%대 고성장기를 지나 5%대 중성장기에 진입했고, 장기적으로 3%대를 향해 점차 성장이 둔화하는 국면인 것이다. 인구 감소와 미·중 패권 전쟁과 같은 구조적인 문제에 직면한 중국은 당분간 강한 회복을 기대하기 어려울 것으로 분석된다. 더욱이 2023~2024년 심각한 부동산 경기 침체를 겪으면서 부동산개발업체들의 부실이 확산했고, 부동산 관련 산업에 대한 의존도가 높은 중국 경제는 하방압력이 커질 수밖에 없다.

한편 신흥개도국들은 지속적인 성장 흐름을 유지할 것으로 전망한다. 신흥개도국 권역의 경제성장률은 2024년과 2025년 모두 4.3%대 성장세를 지속할 것으로 보인다. 구조적으로 성장이 둔화하고 있는 중국과 전쟁 및 경제위기 상황에 놓인 신흥국들을 제외하고 보면 주요 신흥국 경제성장률이 높은 수준을 유지할 것으로 판단된다. 특히 중국을 대체할 아시아 신흥국들은 반사이익을 볼 전망이다. 중국을 빠져나오는 중국 기업들이 베트남, 인도, 인도네시아, 필리핀 등 국가에 새 둥지를 트는 모습이다. 인도는 2025년에도 6.5%의 높은 성장세를 유지하고, 아세안 국가들도 탄탄한 성장세를 지속할 전망이다.

2025년 한국 경제 대응 전략

세계 경제가 저성장의 고리에 갇힌다고 한국 경제가 함께해서는 안 된다. 한국 경제가 함께해야 하는 것은 끊임없이 뻗어 나가는 신흥국들과의 경제 교류다. 2023~2024년 견조했던 미국 경제가 2025년 성장 둔화를 겪을 것이고, 중국은 구조적으로 고성장을 멈춘 것으로 전망되는데, 미국과 중국에 전적으로 의존하는 한국의 수출구조는 그대로 유지되어도 될까? 한국의 수출구조에 의문을 제기해야 할 때다. 부상하는 신흥국들을 중심으로 신시장을 개척하고, 수출구조를 개편해 나가야 한다.

세계 경제가 저성장 고착화에 진입한다고 해도 모든 산업이 저무는 것이 아니다. 지는 산업이 있고, 뜨는 산업이 있다. 사라지는 산업이 있고, 생겨나는 산업이 있다. 사양산업에서 유망산업으로 패러다임 전환이 필요한 시점이다. OECD는 “ICT 산업 성장세가 전체 경제 성장세를 능가한다(ICT sector growth outpaces the total economy)”고 강조했다. 특히 향후 ICT 산업을 대표할 AI와 반도체 산업 등을 중심으로 R&D 투자를 집중하고, 핵심 인재를 양성하며, 적극적으로 규제를 완화해야 한다. 민간기업의 신산업 진출을 유도하고, 그것을 통해 선순환하는 경제를 구축해야 한다.

김광석 필자 주요 이력

△한양대 겸임교수 △전 삼정KPMG경제연구원 수석연구원 △전 현대경제연구원 선임연구원

![[AI에 묻다] AI가 분석한 설 인구 이동...경기 1위, 세종 최하위](https://image.ajunews.com/content/image/2025/01/23/20250123145305732962_388_136.jpg)

![[포토] 검게 탄 화재 여객기](https://image.ajunews.com/content/image/2025/01/29/20250129121436828718_518_323.jpg)

![[포토] 김해공항서 에어부산 항공기 꼬리에 불…인명피해 없어](https://image.ajunews.com/content/image/2025/01/28/20250128230321338536_518_323.jpg)

![[포토] 설 연휴, 전통시장 찾은 시민들](https://image.ajunews.com/content/image/2025/01/26/20250126203454411316_518_323.jpg)

![[포토] 민주당 이재명 대표, 설 귀성 인사](https://image.ajunews.com/content/image/2025/01/24/20250124110723488905_518_323.jpg)