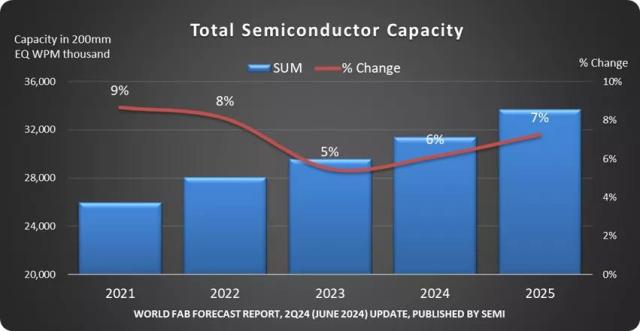

19일 국제반도체장비재료협회(SEMI)가 발간한 '전 세계 팹 예측 보고서'에 따르면 전 세계 반도체 제조사는 끊임없는 칩 수요 증가에 대응하기 위해 생산 능력을 2024년 6%, 2025년 7% 늘릴 전망이다.

전망이 현실화되면 전 세계 반도체 생산량은 2025년 8인치(200㎜) 웨이퍼 환산 기준 월 3370만장에 도달할 것으로 예측된다. 지난 2023년 반도체 생산량이 월 2960만장이었던 점을 고려하면 2년 만에 전 세계 반도체 시장이 약 13.85% 성장한 것으로 풀이된다.

SEMI는 제조사별로 반도체 웨이퍼 크기가 다른 것을 객관적으로 비교하기 위해 가장 널리 활용되는 8인치 웨이퍼를 기준으로 환산해 국가와 업체별 생산 능력을 발표하고 있다.

국가별로 보면 중국 칩 제조사는 올해 전년보다 15% 증가한 월 885만장을 생산하는 데 이어 2025년에는 월 1010만장의 반도체를 만들며 전 세계 반도체 생산량의 3분의1을 점유할 것으로 예측된다.

이는 미국의 대중 반도체 제재가 큰 영향을 미친 것으로 풀이된다. 후하옹반도체, 넥스칩, SMIC, CXMT(창신메모리) 등 중국 주요 반도체 업체들은 중국 정부 지원 아래 반도체 제조 역량을 키우기 위해 막대한 투자를 지속하고 있다고 SEMI 측은 분석했다.

반면 다른 국가의 반도체 생산량 증가는 연 5% 이하로 제한적일 전망이다. 우선 대만은 2025년에 들어 전년보다 4% 늘어난 월 580만장을 생산할 것으로 예측된다.

한국은 올해 사상 최초로 반도체 생산량이 월 500만장을 돌파하는 데 이어 2025년에는 월 540만장을 생산하며 대만을 바짝 추격할 것으로 전망됐다. 이어 2025년 기준 일본(월 470만장), 미국(월 320만장), 유럽&중동(월 270만장), 동남아(월 180만장) 순일 것으로 집계됐다.

반도체 부문별로 보면 파운드리의 경우 인텔의 파운드리 사업 재진출과 중국 기업의 생산능력(캐파) 확대로 인해 생산량이 2024년 11%, 2025년 10% 늘어나며 2026년 월 1270만장에 도달할 전망이다.

D램의 경우 고성능 AI칩에 필수로 여겨지는 HBM 수요 급증이 생산량 증가를 견인할 전망이다. 지금까지 1개의 AI칩당 4~6개의 HBM D램이 연결됐다면 앞으로는 8~12개의 HBM D램이 연결되는 게 그 이유다.

이에 맞춰 삼성전자, SK하이닉스, 마이크론 등 주요 D램 제조사는 HBM에 관한 투자를 공격적으로 늘리고 있다. 이에 힘입어 D램 용량(비트)은 2024년과 2025년 모두 9%씩 증가할 전망이다.

반면 낸드 플래시 시장은 시장 회복세가 더딜 것으로 예측됐다. 2024년에는 용량 증가가 없고 2025년에 들어서야 5% 늘어날 전망이다.

모바일 D램의 경우 D램 용량이 성능을 좌우하는 '온 디바이스 AI' 확산으로 고급 스마트폰에 탑재되는 모바일 D램 용량이 기기당 8GB(기가바이트)에서 12GB로 확대될 전망이다. AI PC도 최소 16GB의 D램을 탑재하는 게 일반화될 것으로 SEMI 측은 기대하고 있다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)