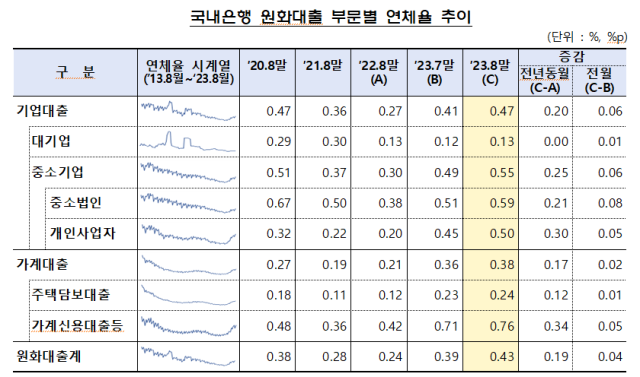

국내 은행 원화대출 연체율이 0.43%를 기록하며 3년 5개월여 만에 가장 높은 수준까지 올랐다. 이에 당국은 코로나19 팬데믹 전 과거 10년간 월평균 연체율이 0.78%를 기록했다며, 금융권 부실 위기론에 선을 긋는 모양새다. 그러나 고금리 장기화에 따른 차주 상환 능력이 지속 악화되면서 금융권 부실이 확대될 수 있다는 우려가 여전하다.

25일 금융감독원이 발표한 '2023년 8월 말 국내 은행의 원화대출 연체율 현황' 자료에 따르면 은행 원화대출 연체율(1개월 이상 원리금 연체 기준)은 0.43%로 전년동기대비 0.19%포인트 상승했다. 이는 2020년 5월(0.42%) 이후 3년 5개월여 만에 가장 높은 수준이다.

금감원은 이번 연체율 상승세에 대해 "지난 2010년부터 2019년까지 은행권 월평균 연체율이 0.78%임을 감안할 때 과거 대비 낮은 수준을 지속 유지하고 있다"며 "현재 은행권 연체율이 과거 대비 크게 우려할 만한 수준은 아니다"라고 강조했다.

그러나 금융권에선 지난 8월부터 9월까지 당국이 가계대출 등 부채를 조이는 방향으로 정책을 급선회했음에도, 연체율 수치가 증가세를 보이고 있다는 점에 우려를 표하고 있다. 앞서 당국은 총부채원리금상환비율(DSR) 우회를 막기 위해 상환 능력이 입증되기 어려우면 DSR 주담대 산정 만기를 최대 40년으로 제한하며 규제를 강화했다. 특례보금자리론 일반형 공급을 중단하기도 했다.

금융권은 은행권의 부실채권 상각 또는 매각 규모가 증가세를 보이고 있는 점도 관련 우려를 키우는 반증이라는 말한다. 부실채권 매각·상각은 금융기관의 채권 회수 포기를 의미한다. 실제 5대 은행(KB·신한·하나·우리·NH농협)은 올해 1월부터 9월까지 3조2201억원 어치의 부실 채권을 상·매각했다. 이는 전년 동기(1조5406억원) 대비 2배 이상일 뿐 아니라 지난해 연간 규모(2조2711억원)를 이미 넘어선 수치다. 은행권은 3개월 이상 연체된 대출 채권의 회수 가능성이 낮다고 판단되면 떼인 자산으로 간주한다. 이후 아예 장부에서 지워버리거나, 자산유동화 전문사 등에 헐값에 파는 식으로 처리한다.

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)