소형 저축은행들의 총수신(예·적금) 자금이 전년 동기보다 줄었다. 대형업체들보다 높은 이율을 제시하며 고객 몰이에 나섰지만 외면 현상은 한층 심화하는 양상이다. 작년 하반기부터 대출 연체율이 급격히 치솟으며 고객 신뢰도가 떨어진 영향이 컸다. 이 와중에 앞서 높은 금리를 제시한 탓에 이자 비용은 큰 폭으로 늘어 경영난이 한층 가중되고 있다.

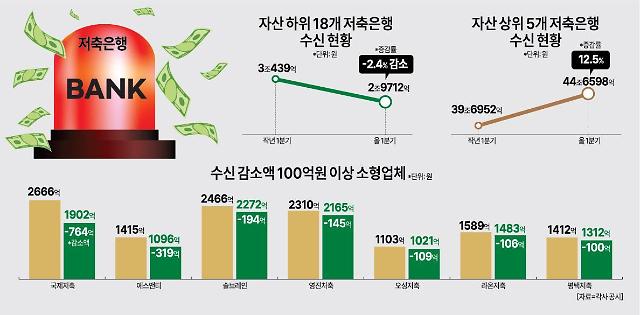

22일 각사 경영보고서에 따르면, 전국 79개 저축은행 중 자산 규모 하위 18곳의 1분기 총수신 자금은 2조9712억원으로 전년 동기(3조439억원)보다 727억원 감소했다. 이마저도 머스트삼일저축은행의 수신액이 작년 1분기 1604억원에서 올 1분기 2270억원으로 666억원 늘어난 데 기인한 효과다. 이를 제외할 시 전체 감소액은 지금보다 2배 가까이 커진다.

세부적으로 18곳 중 11곳의 수신 규모가 일제히 줄었다. 수신자금이 가장 큰 폭으로 빠진 곳은 국제저축은행으로 작년 1분기 2666억원에서 올 1분기 1902억원으로 764억원이 줄었다. 이외 에스앤티저축은행(1415억원→1096억원), 솔브레인저축은행(2466억원→2272억원), 오성저축은행(1130억원→1021억원) 등의 감소 폭도 컸다.

문제는 이들이 적극적으로 고금리를 제시하고 있지만, 고객이 몰리지 않는다는 점이다. 이들 업체의 경우, 은행보다 통상 1%포인트 이상 높은 이율 제시하고 있다. 대형 저축은행에 비해서도 예금 이율이 평균 0.5%포인트가량 높다. 실제로 지난 3월 1일 기준 국제저축은행과 솔브레인저축은행의 예금 1년 정기예금 이율은 각각 4.07%, 4%로, SBI저축은행(3.6%)과 웰컴저축은행(3.5%)을 0.5%포인트 이상 상회했다.

이와 달리 대형업체 5곳(SBI·OK·웰컴·페퍼·한국투자)의 총 수신액은 작년 1분기 39조6952억원서 올 1분기 44조6498억원으로 오히려 늘었다. 이는 즉 저축은행들 사이에서도 고객 선호도가 갈리는 현상이 한층 심화하고 있다는 뜻이다. 소형업체들이 점점 더 버티기 힘든 한계상황에 내몰리고 있는 셈이다.

높은 금리를 제시한 탓에, 이자 비용은 기하급수적으로 불었다. 18개 업체의 1분기 합산 이자 비용은 328억원으로 작년 1분기 (156억원)에 비해 2배 넘게 늘었다. 이들 업체의 대출 연체율 역시 다른 업체에 비해 월등히 높다. 이에 상대적으로 위험부담이 큰 300억원 미만 소액대출 사업에선 사실상 손을 뗀 상태다. 이들 중 소액대출을 취급한 곳은 머스트삼일저축은행과 스타저축은행 단 2곳에 불과했다. 해당 대출의 연체율은 각각 64.9%와 23.75%에 달했다.

저축은행중앙회는 소형업체들의 자금난 해결에 도움을 주기 위해 지난해 ‘‘자금중개 플랫폼’을 마련했지만 사실상 실효성 전무한 상태다. 한 소형 저축은행 대표는 “(수신 금리를) 현실 가능한 최대치까지 올려도 정작 고객이 찾질 않으니 효율적인 경영 전략을 마련하는 게 쉽지가 않다”며 “취급 대출 역시 기업대출이 80% 이상을 차지하고 있는데, 원활한 회수를 장담할 수 없어 긴장감이 최고조에 다다른 상황”이라고 말했다.

22일 각사 경영보고서에 따르면, 전국 79개 저축은행 중 자산 규모 하위 18곳의 1분기 총수신 자금은 2조9712억원으로 전년 동기(3조439억원)보다 727억원 감소했다. 이마저도 머스트삼일저축은행의 수신액이 작년 1분기 1604억원에서 올 1분기 2270억원으로 666억원 늘어난 데 기인한 효과다. 이를 제외할 시 전체 감소액은 지금보다 2배 가까이 커진다.

세부적으로 18곳 중 11곳의 수신 규모가 일제히 줄었다. 수신자금이 가장 큰 폭으로 빠진 곳은 국제저축은행으로 작년 1분기 2666억원에서 올 1분기 1902억원으로 764억원이 줄었다. 이외 에스앤티저축은행(1415억원→1096억원), 솔브레인저축은행(2466억원→2272억원), 오성저축은행(1130억원→1021억원) 등의 감소 폭도 컸다.

문제는 이들이 적극적으로 고금리를 제시하고 있지만, 고객이 몰리지 않는다는 점이다. 이들 업체의 경우, 은행보다 통상 1%포인트 이상 높은 이율 제시하고 있다. 대형 저축은행에 비해서도 예금 이율이 평균 0.5%포인트가량 높다. 실제로 지난 3월 1일 기준 국제저축은행과 솔브레인저축은행의 예금 1년 정기예금 이율은 각각 4.07%, 4%로, SBI저축은행(3.6%)과 웰컴저축은행(3.5%)을 0.5%포인트 이상 상회했다.

높은 금리를 제시한 탓에, 이자 비용은 기하급수적으로 불었다. 18개 업체의 1분기 합산 이자 비용은 328억원으로 작년 1분기 (156억원)에 비해 2배 넘게 늘었다. 이들 업체의 대출 연체율 역시 다른 업체에 비해 월등히 높다. 이에 상대적으로 위험부담이 큰 300억원 미만 소액대출 사업에선 사실상 손을 뗀 상태다. 이들 중 소액대출을 취급한 곳은 머스트삼일저축은행과 스타저축은행 단 2곳에 불과했다. 해당 대출의 연체율은 각각 64.9%와 23.75%에 달했다.

저축은행중앙회는 소형업체들의 자금난 해결에 도움을 주기 위해 지난해 ‘‘자금중개 플랫폼’을 마련했지만 사실상 실효성 전무한 상태다. 한 소형 저축은행 대표는 “(수신 금리를) 현실 가능한 최대치까지 올려도 정작 고객이 찾질 않으니 효율적인 경영 전략을 마련하는 게 쉽지가 않다”며 “취급 대출 역시 기업대출이 80% 이상을 차지하고 있는데, 원활한 회수를 장담할 수 없어 긴장감이 최고조에 다다른 상황”이라고 말했다.

![[포토] 경찰 출석하는 박종준 경호처장](https://image.ajunews.com/content/image/2025/01/10/20250110101347772711_518_323.jpg)

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)