은행권 주택담보대출 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 역대 가장 큰 폭으로 올랐다. 이에 따라 시중은행의 주택담보대출 금리가 7%대(변동금리 상단) 가까이 치솟을 전망이다. 금리 상승으로 은행권의 주택담보대출 감소세도 계속될 것으로 예상된다. 전문가들은 지난 몇 년간 주택 가격이 상승한 데다, 최근 금리 인상까지 겹치면서 주택담보대출 잔액이 더 줄어들 것으로 보고 있다.

잔액 기준 코픽스는 전월 대비 0.15%포인트 오른 1.83%, 신잔액 기준 코픽스는 전월 대비 0.11%포인트 오른 1.42%를 기록했다. 이는 1년 전과 비교하면 2배 이상 증가한 수치다. 지난해 6월 신규 취급액 기준 코픽스는 0.92%, 잔액 기준 코픽스는 1.02%, 신잔액 기준 코픽스는 0.81%였다.

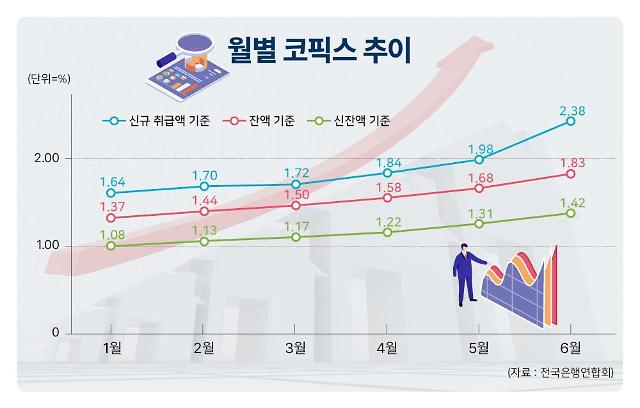

코픽스는 국내 5대 은행(KB국민·신한·하나·우리·NH농협은행)을 포함한 8개 은행이 조달한 자금의 가중 평균 금리로, 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상될 때 이를 반영해 함께 상승한다. 특히 신규 취급액 기준 코픽스의 경우 해당 달에 신규 조달한 자금을 기반으로 산출되기 때문에 시장금리에 빠르게 반영된다.

이날 기준 KB국민은행의 주택담보대출 변동금리는 3.70~5.20%로, 코픽스 인상분이 반영되면 하단이 4%를 넘어선다. 신한은행의 주택담보대출 변동금리는 현재 4.53~6.18%로, 코픽스 인상분 반영 시 상단이 7%대에 가까워진다. 우리은행의 변동금리는 4.15~5.13%에서 4.55~5.53%로 오를 전망이다. 4억원의 변동금리 주택담보대출을 받았을 경우, 이번 코픽스 상승분만 반영한다면 연간 갚아야 할 이자는 160만원 늘어난다.

주택담보대출 금리 인상은 대출 감소에 적지 않은 영향을 미칠 전망이다. 한국은행에 따르면, 6월 말 기준 국내 예금은행의 주택담보대출 잔액은 789조1000억원으로, 한 달 전보다 1조4000억원 증가했다. 그러나 증가 폭은 둔화하고 있다. 올해 상반기에 주택담보대출 잔액은 전년 동기 대비 10조3000억원 증가하는 데 그쳤다. 2021년 상반기에 전년 대비 30조4000억원, 2020년 상반기에 32조2000억원이 증가한 것과 비교하면 증가세가 크게 둔화됐다.

국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주택담보대출 잔액만 봐도 비슷한 추이를 보이고 있다. 6월 말 기준 5대 은행의 주택담보대출 잔액은 506조7714억원으로, 전월 대비 991억원 증가했다. 그러나 5월 말에는 전월 대비 6231억원이나 줄었다.

시중은행 관계자는 “주택담보대출은 급격한 대출 금리 상승세의 영향으로 전반적인 신규 대출 수요가 감소세를 지속했다”고 설명했다.

주택구입 부담이 커지고 있는 점도 주택담보대출 감소세를 부추길 것으로 분석된다. 주택금융공사의 주택구입부담지수는 2017년 초부터 2022년 1분기까지 서울이 99%, 경기가 68% 상승했다. 주택구입 가격이 크게 오른 영향이다. 올해 1분기에는 주택구입부담지수가 상승하긴 했으나 상승 폭이 줄었다.

주택구입 부담이 커지고 있는 점도 주택담보대출 감소세를 부추길 것으로 분석된다. 주택금융공사의 주택구입부담지수는 2017년 초부터 2022년 1분기까지 서울이 99%, 경기가 68% 상승했다. 주택구입 가격이 크게 오른 영향이다. 올해 1분기에는 주택구입부담지수가 상승하긴 했으나 상승 폭이 줄었다.

김은갑 IBK투자증권 연구원은 “최근 (주택구입부담지수의) 변화는 주택가격 상승이 멈췄지만 금리 상승에 의한 부담 증가로 보인다”며 “중간소득 가구가 중간가격주택 구입 시 서울의 경우에는 소득의 약 52% 정도를 원리금 상환에 사용해야 한다”고 설명했다.

이어 “향후 주택가격이 하락한다면 구입 부담은 감소할 수 있으나, 주택가격 하락 시 추가적인 가격 하락을 기대하고 주택 구입을 미루는 경우가 더 많아질 수 있어 단기간 내 주택담보대출 증가율이 크게 변하지는 않을 전망”이라고 설명했다.

서울 시내 한 시중은행 대출 창구. 6월 신규 취급액 기준 코픽스가 전월 대비 0.40%포인트 오른 2.38%를 기록하면서 시중은행 주택담보대출 금리 상단이 7%대에 가까워질 전망이다. [사진=연합뉴스]

6월 코픽스 2.38%, 전년비 0.40%p↑... 역대 최대 증가폭

15일 전국은행연합회에 따르면, 6월 신규 취급액 기준 코픽스는 전월 대비 0.40%포인트 오른 2.38%를 기록했다. 이는 2010년 1월 신규 취급액 기준 코픽스가 발표되기 시작한 이래 가장 큰 증가 폭이다.잔액 기준 코픽스는 전월 대비 0.15%포인트 오른 1.83%, 신잔액 기준 코픽스는 전월 대비 0.11%포인트 오른 1.42%를 기록했다. 이는 1년 전과 비교하면 2배 이상 증가한 수치다. 지난해 6월 신규 취급액 기준 코픽스는 0.92%, 잔액 기준 코픽스는 1.02%, 신잔액 기준 코픽스는 0.81%였다.

이날 기준 KB국민은행의 주택담보대출 변동금리는 3.70~5.20%로, 코픽스 인상분이 반영되면 하단이 4%를 넘어선다. 신한은행의 주택담보대출 변동금리는 현재 4.53~6.18%로, 코픽스 인상분 반영 시 상단이 7%대에 가까워진다. 우리은행의 변동금리는 4.15~5.13%에서 4.55~5.53%로 오를 전망이다. 4억원의 변동금리 주택담보대출을 받았을 경우, 이번 코픽스 상승분만 반영한다면 연간 갚아야 할 이자는 160만원 늘어난다.

주택담보대출 금리 인상은 대출 감소에 적지 않은 영향을 미칠 전망이다. 한국은행에 따르면, 6월 말 기준 국내 예금은행의 주택담보대출 잔액은 789조1000억원으로, 한 달 전보다 1조4000억원 증가했다. 그러나 증가 폭은 둔화하고 있다. 올해 상반기에 주택담보대출 잔액은 전년 동기 대비 10조3000억원 증가하는 데 그쳤다. 2021년 상반기에 전년 대비 30조4000억원, 2020년 상반기에 32조2000억원이 증가한 것과 비교하면 증가세가 크게 둔화됐다.

국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주택담보대출 잔액만 봐도 비슷한 추이를 보이고 있다. 6월 말 기준 5대 은행의 주택담보대출 잔액은 506조7714억원으로, 전월 대비 991억원 증가했다. 그러나 5월 말에는 전월 대비 6231억원이나 줄었다.

시중은행 관계자는 “주택담보대출은 급격한 대출 금리 상승세의 영향으로 전반적인 신규 대출 수요가 감소세를 지속했다”고 설명했다.

월별 코픽스 추이. 코픽스는 국내 5대 은행(KB국민·신한·하나·우리·NH농협은행)을 포함한 8개 은행이 조달한 자금의 가중 평균 금리다. [그래픽=아주경제DB]

한은, 기준금리 추가 인상 시사... 하반기도 주담대 줄어들 듯

올해 하반기에 기준금리가 추가로 인상될 예정이어서 주담대 차주들의 이자 부담은 더 커지고 주택 관련 대출 수요는 줄어들 전망이다. 이창용 한국은행 총재는 지난 13일 금융통화위원회 회의 후 기자간담회에서 “당분간 기준금리를 0.25%포인트씩 점진적으로 인상하는 게 바람직하다”며 추가 금리 인상 가능성을 시사했다. 또한 연내 기준금리가 2.75~3.0%에 도달할 것이란 시장 전망에 대해 “합리적 기대”라고 언급했다.

서울 응봉산에서 바라본 서울 시내 아파트 모습. [사진=연합뉴스]

김은갑 IBK투자증권 연구원은 “최근 (주택구입부담지수의) 변화는 주택가격 상승이 멈췄지만 금리 상승에 의한 부담 증가로 보인다”며 “중간소득 가구가 중간가격주택 구입 시 서울의 경우에는 소득의 약 52% 정도를 원리금 상환에 사용해야 한다”고 설명했다.

이어 “향후 주택가격이 하락한다면 구입 부담은 감소할 수 있으나, 주택가격 하락 시 추가적인 가격 하락을 기대하고 주택 구입을 미루는 경우가 더 많아질 수 있어 단기간 내 주택담보대출 증가율이 크게 변하지는 않을 전망”이라고 설명했다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)