지난 5월 26일 서울 시내 거리의 자영업자. [사진=연합뉴스]

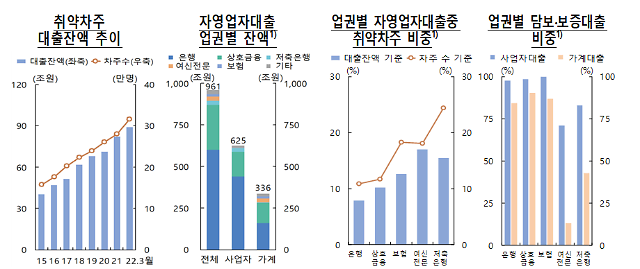

국내 자영업자가 은행 등 전 금융권에서 빌린 돈이 960조원을 넘어선 것으로 나타났다. 대출 만기 연장과 원리금 상환 유예 조치로 올해까지는 채무 상환 위험이 양호한 수준을 유지하겠지만 내년부터는 저소득 자영업자를 중심으로 대출 부실 위험이 커질 것으로 보인다.

한국은행 금융통화위원회가 22일 발표한 '상반기 금융안정보고서'에 따르면 지난 3월 말 기준 자영업자 대출은 960조7000억원으로 코로나 팬데믹 사태 직전인 2019년 말보다 40.3% 증가했다. 같은 기간 취약 차주가 보유한 자영업자 대출은 88조8000억원으로 2019년 말(68조원) 대비 30.6% 증가한 것으로 나타났다. 취약 차주 수도 31만6000명으로 전 분기(28만1000명)보다 크게 늘었다.

자영업자대출 부실화가 금융기관에 미치는 영향. [표=한국은행]

올해는 대출금리가 상승하고 금융 지원 조치가 종료되더라도 사회적 거리두기 완화에 따른 매출 회복, 손실보전금 지급 효과에 힘입어 자영업자의 채무 상환 위험은 다소 낮아질 것으로 예상했다. 그러나 내년에는 금융 지원 종료에 따른 영향이 본격화하는 데다 손실보전금 지급 효과도 소멸됨에 따라 저소득층을 중심으로 채무 상환 위험이 크게 늘어날 가능성이 높다고 내다봤다.

복합 충격 발생 시 자영업 가구의 DSR는 올해 38.5%, 내년 46.0%로 높아질 것으로 예상했다. 또 소득분위별로는 △저소득(하위 30%) 가구 2022년 34.5%→2023년 48.1% △중소득(40~70%) 가구 38.6%→47.8% △고소득(상위 30%) 가구 39.5%→44.4% 등으로 DSR가 높아질 것으로 추정된다.

DSR 상승 등 자영업자 채무 상환 위험이 증가하면 비은행금융기관을 중심으로 신용위험이 커질 것이라는 게 한은 측 판단이다. 특히 여신전문회사와 저축은행은 취약차주 비중이 높고 담보·보증 대출 비중이 낮아 자영업자 대출의 채무 상환 위험 증가 시 이들 업권의 대출부터 부실해질 가능성이 크다고 분석했다.

한은은 "금융 지원 조치를 단계적으로 종료하되 채무 상환 능력이 떨어진 자영업자에 대해서는 채무 재조정, 폐업 지원, 사업 전환 유도 프로그램 등을 통한 출구를 마련해야 한다"면서 "비은행금융기관들이 자영업자 대출 취급 심사를 강화하는 한편 대손충당금을 선제적으로 추가 적립하도록 유도해야 한다"고 강조했다.

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)