[사진=연합뉴스]

정부가 생애최초 주택 구매자에 한해 지역이나 소득제한 없이 집값의 최대 80%를 대출하겠다고 밝혔지만 체감 효과는 크지 않을 것으로 전망된다.

대출규제 강화와 함께 기준금리 인상으로 가계의 대출 부담이 늘어나면서 매수자들이 부동산 구매에 적극적으로 나서기 어려운 환경이 조성되고 있기 때문이다.

특히 최근 2~3년간 주택구매에 '영끌족'이 대거 유입되면서 집을 구매할 수 있는 대기 수요도 얼마 남아 있지 않은 것으로 나타났다.

대출규제 강화와 함께 기준금리 인상으로 가계의 대출 부담이 늘어나면서 매수자들이 부동산 구매에 적극적으로 나서기 어려운 환경이 조성되고 있기 때문이다.

특히 최근 2~3년간 주택구매에 '영끌족'이 대거 유입되면서 집을 구매할 수 있는 대기 수요도 얼마 남아 있지 않은 것으로 나타났다.

[자료=직방]

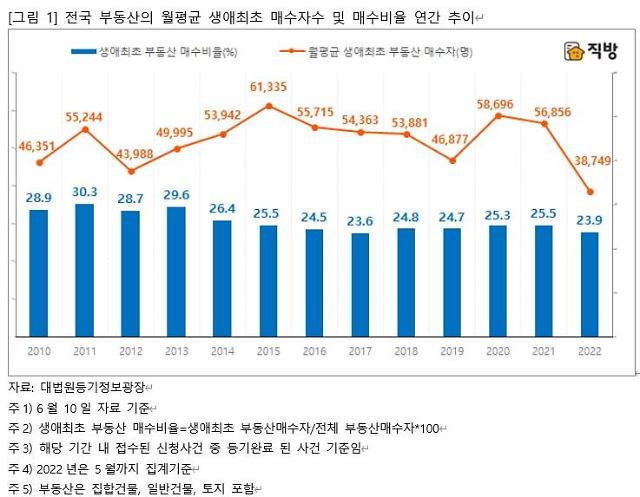

◇생애최초 부동산 구매 역대 최저...서울 생애최초 구매도 2010년 이후 최저

전체 부동산 매수자 중 생애최초 부동산 매수자가 차지하는 비중도 23.9%로 2017년 23.6%를 제외하고 가장 낮은 것으로 나타났다.

월평균 생애최초 부동산 매수자 수를 연령별로 살펴봤을 때, 전국 모든 연령대가 전년 월평균 매수자 수에 비해 감소했다.

특히 올해 39세 이하 매수자는 월평균 1만9480명으로, 2010년 통계발표 이후 처음으로 2만명 이하로 줄었다. 비중도 50.3%로 역대 가장 낮은 비중을 기록했다.

40~59세 이하도 1만5085명으로 통계 발표 이후 가장 적은 생애최초 부동산 매입자 수를 기록했고, 60세 이상은 4184명으로 조사됐다.

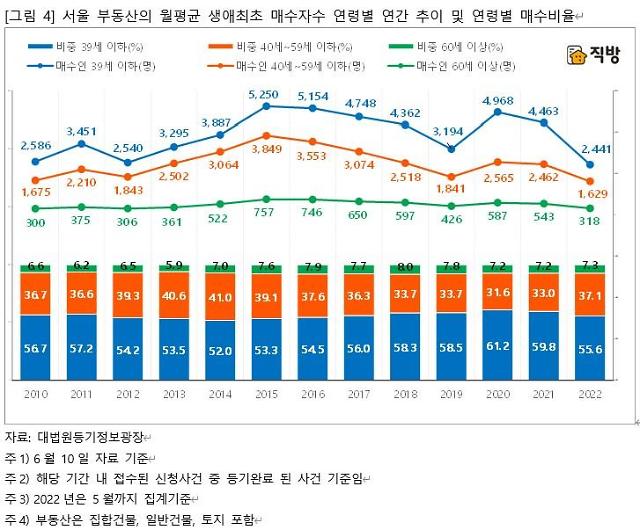

올해 서울지역 부동산 생애최초 매수자는 월평균 4389명으로 2010년 통계 발표 이후 가장 적었다. 다만 전체 매수자에서 생애최초 매수자가 차지하는 비중은 30.3%로 2021년보다 줄었지만 2015~2020년 30% 미만인 것에 비해서는 비중은 비교적 높은 것으로 나타났다.

전국 평균 생애최초 부동산 매수자의 비중이 역대 최저였던 것을 감안하면 서울지역 부동산 시장은 전반적인 부동산 거래의 부진에 비해 생애최초 부동산 매수는 상대적으로 활발한 모습이다.

서울지역 부동산의 생애최초 매수자를 연령별로 살펴보면 39세 이하는 월평균 2441명으로 2010년 이후 가장 적은 매수자를 기록했다. 생애최초 매수자는 전체의 55.6%로 2016년 54.5% 이후 가장 낮은 비중이지만 전국의 동일한 연령대의 생애최초 매수자 비중에 비해서는 높은 것으로 조사됐다.

이 밖에 40~59세 이하는 월평균 1629명(37.1%), 60세 이상은 318명(7.3%)으로 나타났다.

서울의 생애최초 부동산 매수자는 전국에 비해 비중이 높게 유지되는 모습이나 월평균 매수자 수는 2021년에 비해 크게 감소했다.

올해 월평균 생애최초 매수자는 39세 이하에서 전년 대비 45.3% 감소해 가장 크게 줄었다. 이어 40~59세 이하는 전년 대비 33.8%, 60세 이상은 지난해보다 41.3% 감소했다.

전국의 매수자는 39세 이하에서 1년 전보다 35.4% 감소했고, 40~59세 이하 28.1%, 60세 이상 26.9%가 감소했다.

함영진 직방 빅데이터랩장은 "대출 규제 등의 정책 요인과 함께 금리인상, 물가상승, 경제환경 악화 등 복합적 요인으로 부동산 시장의 거래 부진이 지속되고 있다"면서 "자산에서 부동산 비중이 높은 국내 가계자산의 특성상 대출 규제가 강화되면서 생애최초 부동산 매수자는 역대 최저 수준을 기록했다"고 말했다.

그러면서 "부동산 보유자의 경우 기존 부동산을 활용하거나 매각해 자금을 조달할 수 있지만 부동산 비보유자의 경우 대출 외 자금 조달이 쉽지 않아 부동산 시장으로 진입하기 어렵다"면서 "자금 조달의 어려움과 함께 최근 2년간 월평균 전국 5만명 이상, 서울 약 8000명의 매수자가 부동산 시장에 신규 유입되면서 남은 대기 수요가 빠르게 소진된 것도 거래 감소에 영향을 준 것으로 판단된다"고 설명했다.

[자료=직방]

◇평균연봉 2800만원(20~24세)인데...연봉 8000만원은 돼야 LTV 80% 수혜

정부는 앞서 발표한 '새정부 경제정책방향'을 통해 생애최초 LTV(주택담보대출비율) 상한을 지역, 주택가격, 소득에 상관없이 80%로 완화하고 대출한도는 최대 6억원으로 확대하겠다는 방침을 밝혔다.

또 DSR(총부채원리금상환비율) 산정 시 장래소득 반영방식을 대출 시~만기 시까지의 각 연령대별 소득흐름의 평균으로 개선하기로 했다. 청년들의 미래소득을 적극적으로 반영해 대출 한도를 더 늘려주겠다는 취지다.

그러나 대출 체감효과는 크지 않을 것으로 예상된다. DSR에 장래소득은 반영됐지만 비율 자체는 강화됐기 때문이다. 완화된 DSR을 적용하면 20~24세인 경우 현 소득의 1.5배, 25~29세 1.3배, 30~34세 1.18배, 35~39세 1.07배 선에서 대출이 가능하다. 다만 은행의 경우 DSR 40%, 비은행은 50% 이내에서만 대출이 가능하다. 현재 제1금융권 주택담보대출 5년 혼합형 금리밴드는 4.33~7.14%다.

금리와 DSR을 고려해 최대 6억원까지 대출을 받으려면 금리 4%인 경우 20대 초반은 연소득이 5700만원, 20대 후반은 6600만원, 30대 초반은 7300만원, 30대 후반은 8100만원을 넘어야 한다. 금리가 7%대로 높아지면 20대 초반은 연소득이 7900만원, 20대 후반은 9100만원, 30대 초반은 1억200만원, 30대 후반은 1억1200만원으로 훌쩍 높아진다.

고용노동부의 올해 연령별 평균연봉 통계에 따르면 20대 초반(20~24세) 직장인들의 평균 연봉은 2823만원이다. 20대 후반(25~29세)은 3464만원, 30대 초반(30~34세)은 4225만원, 30대 후반(35~39세)은 4942만원 선이다. 때문에 현실적으로 생애최초 주택 구입자의 대출 한도 상향은 '못 먹는 떡'이라는 지적이 나온다.

함 센터장은 "생애최초 주택 구입자의 경우 이전에 비해 우호적인 대출 환경이 형성되는 부분은 있지만 금리 등의 경제환경은 더 악화될 것으로 예상돼 그에 따른 금융비용 부담이 더 커질 것으로 전망된다"면서 "정부의 대출 확대를 적극적으로 활용하기에는 부담스러운 상황"이라고 지적했다.

![[날씨] 전국 흐리고 곳곳 눈·비…아침 영하 4도](https://image.ajunews.com/content/image/2024/12/20/20241220171425230828_388_136.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)