[출처=쌍방울 그룹]

자기자본으로 조달하는 것은 타인자본처럼 남의 돈을 빌리는 것과 '결'이 다르다. 매우 특별한 경우를 제외하면 상환 의무가 없다. 돈을 갚을 필요가 없다.

쌍방울 그룹이 자기자본을 성공적으로 조달한다면 현재 대두되고 있는 '자금력' 관련 지적은 크게 줄어들 전망이다. 자기자본 조달은 향후 신규 자금을 투입할 체력을 비축하는 것과 동의어이기 때문이다.

특히 지난달 쌍용차 인수합병(M&A) 우선협상대상자였던 에디슨모터스와는 차별화된다. 에디슨모터스 컨소시엄은 에디슨모터스가 전략적투자자(SI)였고, '강성부 펀드'로 불리는 KCGI가 재무적 투자자(FI)였다.

재무적 투자자들의 자금은 쌍용차 재무제표 상으로는 자기자본이다. 하지만 에디슨모터스 컨소시엄이 특수목적회사(이하 SPC)를 설립해 인수했다는 가정 아래 SPC를 기준으로 보면 선순위와 중순위(투자 시점 기준)는 후순위 투자이기에 상환 의무가 있다. 강영권 회장의 에디슨 그룹 기준으로는 대부분의 자금이 이자비용 등으로 그 대가를 치러야 되는 '타인 자본'이다.

반면 쌍방울 그룹은 자기자본으로 조달한다. 이는 곧 재무 안정성 제고로 이어진다. 재무 상태가 안정되기에 레버리지를 일으키기도 쉬워진다. 조달한 자기자본으로 자산을 인수하면 그 자산을 바탕으로 차입도 가능하다.

쌍용차 M&A는 회생 채권의 변제뿐만 아니라 연구개발비(R&D) 등 신규 자금 투입도 주요 변수다. 기초체력 확보가 중요하다는 얘기다. 쌍용차는 20세기 대우그룹이 인수한 이후 워크아웃을 겪고 외국인 자본이 들어오는 등 우여곡절이 많았다. 시간이 길어진 만큼 이해당사자들도 자연스레 늘어났다.

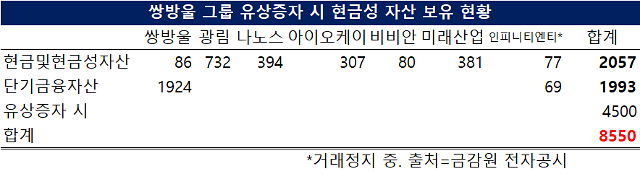

전기차, 자율주행 등으로 자동차 시장은 격변하고 있다. 그 흐름을 따라잡으려면 투자 규모는 1조원을 훌쩍 넘을 것으로 예상된다. 유상증자가 성공한다면 쌍방울 그룹은 8550억원의 현금성 자산(지난해 말 재무제표 기준)을 확보하게 된다. 마냥 '새우' 급으로 치부하긴 어렵다.

지난해 말 현금보유 기준 쌍방울 그룹 현금성 자산 보유 현황 [출처=금감원 전자공시, 단위 억원]

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)