쌍용자동차 평택공장 전경 [사진=쌍용자동차]

지난해 말 기준으로 쌍방울그룹은 광림(12.04%)→쌍방울(13.46%)→비비안(30.64%)→인피니티엔티(18.36%)→아이오케이(9.87%)→광림으로 연결되는 순환출자 구조를 가지고 있다. 나노스는 광림 계열사다. 그룹사 수장들이 쌍용차 인수를 위해 머리를 맞대는 것이다.

쌍용차 M&A는 '쩐의 전쟁'이라고 말하긴 어렵다. 기본적으로 쌍용차를 회생시켜야 하기에 회생 계획과 같은 스토리도 중요하다. 쌍방울그룹은 광림을 통해 스토리를 그려나갈 예정이다. 특장차를 만드는 광림은 완성차를 사와서 분해한 이후 제조를 한다. 그런데 분해 공정이 사라진다면 그만큼 비용이 절감될 수 있다. 쌍방울 관계자는 "광림의 자율주행 프로젝트, 그린 수소에너지 사업은 완성차 업체인 쌍용차와 시너지가 있다"고 말했다.

인수 이후 쌍용차에 투입될 자금 확보도 만만치 않다. 지난해 쌍용차는 연결 기준 매출액 2조4293억원, 영업손실 2612억원, 당기순손실 2579억원을 낼 정도로 적자의 늪에 빠져 있다. 에디슨모터스가 제시했던 인수대금 3000억원은 쌍용차 1년 적자를 감당할 수 있는 수준에 지나지 않는다.

글로벌 자동차 시장이 전기차, 수소차 등 친환경 자동차로 바뀌는 상황에서 상당한 연구개발(R&D) 비용 지출도 불가피한 상황이다. 최소 1조원 지출이 예상된다. 강영권 에디슨모터스 회장도 대금 납입 이후 R&D 비용 지출까지 고민하다 보니 셈법이 상당히 복잡해진 것으로 알려졌다.

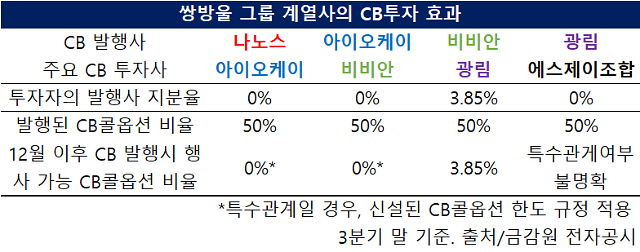

쌍방울그룹은 상호출자한 기업들에 CB 발행을 결정했다. [자료=금감원 전자공시]

또한 그룹사 지분율이 높지 않으며 순환출자로 인해 일부 자본은 공동화 상태다. 지난해 11월에 발행한 CB 역시 전환가격 조정, CB콜옵션 한도 등에 관한 제도 변경 전에 CB 발행을 결정해 지배력 강화 수단으로 활용했다는 비판을 받은 바 있다.

다만 이와는 별개로 주식시장에서는 뜨거운 호응을 보내고 있다. 거래정지 중인 인피니티엔티를 제외하고 △쌍방울 △비비안 △아이오케이 △광림 △나노스 등은 모두 상한가를 기록했다.

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)