중·소형 마트의 ‘카드결제’ 거부 현상이 업권 전반으로 확산될 조짐을 보이고 있다. 앞서 각 카드사들이 관련 수수료율 인상을 요청한 데 따른 후폭풍이다. 이 경우 마트 입장에선 눈앞의 수익성 악화가 자명한 만큼, 고강도 대응 이어가고 있다. 다만, 카드사들은 언제까지고 이러한 중대형 가맹점들의 태도에 휘둘릴 수만은 없단 입장이다. ‘영세가맹점수수료 인하’가 매번 중대형 가맹점의 수수료율 협상에 발목을 잡는 기형적 구조를 이제는 끊어낼 때가 됐단 목소리가 높다. 실제로 국내 수수료율의 경우, 전 세계 주요국과 비교해봐도 낮은 편에 속한다.

7일 한국마트협회에 따르면, 현재 인상 폭을 높게 통보한 카드사들에 대한 ‘가맹 해지’ 확산 방안을 논의 중이다. 첫 시작은 신한카드가 끊었다. 앞서 각 카드사 중 최고 인상률(0.26%포인트)을 통보한 게 이유다. 업계 1위 업체란 점도 힘을 보탰다. 이후 타 카드사들의 긴장감을 높이는 부가 효과가 창출된다. 현재 마트협회는 ‘결제 거부’ 업체를 추가하는 방안을 유심히 들여다보고 있다. 2번째로 높은 인상률의 제시한 KB국민카드와 BC카드(0.10%포인트) 등이 후보군으로 꼽힌다. 변경 후 카드 수수료가 두 번째로 높아지는 삼성카드(2.25%)도 함께 거론되고 있다.

마트협회는 "카드사들이 영세 가맹점에 대한 수수료 인하 부담을 대형 마트 같은 일반 가맹점에 떠넘기고 있다"며 "역대급 실적을 올린 카드사가 줄어든 수수료 수입을 중소기업으로부터 메우는 것은 부당하다"고 주장했다.

이를 두고 카드사들은 ‘잘못된 해석’이라고 거듭 호소하고 있다. 이번 수수료율 인상은 적격비용에 기반해 적법하게 이뤄진 것이지, 과도한 인상이 아니라는 입장이다. 특히 이들이 앞서 영세가맹점의 수수료율이 인하된 것을 비교 대상으로 삼는 것에 대해 크게 경계했다. 영세가맹점의 경우 법적으로 수수료를 정하도록 못 박혀 있다. 따라서 적정 수수료라는 개념이 들어갈 개재가 없이, 일방적인 정부의 통보에 따를 수밖에 없었다. 이러한 상황에 영세가맹점을 들먹이는 건 적절치 못하다는 주장이다. 해당 규정이 적용되는 국가도 국내가 유일하다.

한 카드사 관계자는 “매번 영세가맹점 수수료율 인하를 빌미로 중대형 가맹점이 ‘불리한 조건’을 밀어붙이는 양상이 이어지고 있다”며 “엄밀히 말하면 영세가맹점 수수료를 내려주면서 1차 피해가 발생한 상황인데, 이게 2차 피해의 근거로 활용되는 것은 도저히 납득하기 어려운 전개”라고 말했다.

실제로 수수료 인상율은 회계법인, 여신금융협회, 금융당국, 카드사 등 각 분야 전문가들로 구성된 협의체가 자금조달·위험관리·일반관리 비용, VAN(밴)수수료비용, 대손비용, 조정비용 등을 모두 분석한 후 최종 수치를 산출해낸다.

카드사 수익이 늘어난 것도 엄밀히 말하면 장·단기 대출 등 이자수익 사업을 한층 강화한 효과지, 수수료 수입 덕분은 아니다. 나이스신용평가에 따르면 7개 전업 카드사의 가맹점수수료 수익은 2016년말 8조3060억원에서 작년 9월 말 3조5191억원으로 절반 이상 줄었다. ‘신용카드업’이란 본업의 경쟁력은 꾸준히 악화하고 있다는 뜻이다.

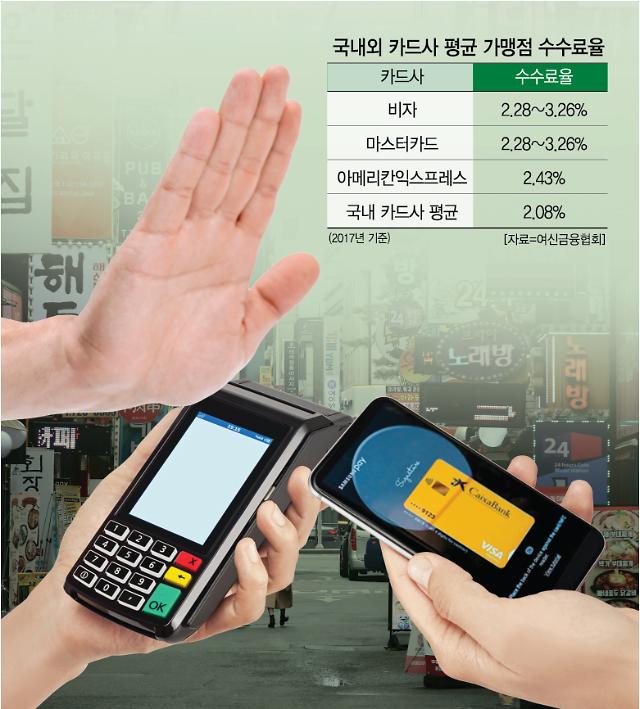

해외 사례를 살펴봐도 국내 수수료는 높은 편이 아니다. 윤종문 여신금융연구소 경제학박사가 쓴 ‘국내외 카드네트워크의 이해 및 시사점’ 자료에 따르면, 국내와 신용카드 시장구조가 가장 유사한 ‘아메리칸익스프레스’의 2017년 평균 가맹점수수료율은 2.43%로 국내(2.08%)보다 0.35%포인트나 높았다. 현재도 비슷한 격차가 유지되고 있는 것으로 알려졌다. 이외 비자와 마스터카드의 수수료율 추정치는 2.28~3.26%에 이르렀다. 이 역시도 국내 수준을 훨씬 상회하는 수치다.

7일 한국마트협회에 따르면, 현재 인상 폭을 높게 통보한 카드사들에 대한 ‘가맹 해지’ 확산 방안을 논의 중이다. 첫 시작은 신한카드가 끊었다. 앞서 각 카드사 중 최고 인상률(0.26%포인트)을 통보한 게 이유다. 업계 1위 업체란 점도 힘을 보탰다. 이후 타 카드사들의 긴장감을 높이는 부가 효과가 창출된다. 현재 마트협회는 ‘결제 거부’ 업체를 추가하는 방안을 유심히 들여다보고 있다. 2번째로 높은 인상률의 제시한 KB국민카드와 BC카드(0.10%포인트) 등이 후보군으로 꼽힌다. 변경 후 카드 수수료가 두 번째로 높아지는 삼성카드(2.25%)도 함께 거론되고 있다.

마트협회는 "카드사들이 영세 가맹점에 대한 수수료 인하 부담을 대형 마트 같은 일반 가맹점에 떠넘기고 있다"며 "역대급 실적을 올린 카드사가 줄어든 수수료 수입을 중소기업으로부터 메우는 것은 부당하다"고 주장했다.

이를 두고 카드사들은 ‘잘못된 해석’이라고 거듭 호소하고 있다. 이번 수수료율 인상은 적격비용에 기반해 적법하게 이뤄진 것이지, 과도한 인상이 아니라는 입장이다. 특히 이들이 앞서 영세가맹점의 수수료율이 인하된 것을 비교 대상으로 삼는 것에 대해 크게 경계했다. 영세가맹점의 경우 법적으로 수수료를 정하도록 못 박혀 있다. 따라서 적정 수수료라는 개념이 들어갈 개재가 없이, 일방적인 정부의 통보에 따를 수밖에 없었다. 이러한 상황에 영세가맹점을 들먹이는 건 적절치 못하다는 주장이다. 해당 규정이 적용되는 국가도 국내가 유일하다.

실제로 수수료 인상율은 회계법인, 여신금융협회, 금융당국, 카드사 등 각 분야 전문가들로 구성된 협의체가 자금조달·위험관리·일반관리 비용, VAN(밴)수수료비용, 대손비용, 조정비용 등을 모두 분석한 후 최종 수치를 산출해낸다.

카드사 수익이 늘어난 것도 엄밀히 말하면 장·단기 대출 등 이자수익 사업을 한층 강화한 효과지, 수수료 수입 덕분은 아니다. 나이스신용평가에 따르면 7개 전업 카드사의 가맹점수수료 수익은 2016년말 8조3060억원에서 작년 9월 말 3조5191억원으로 절반 이상 줄었다. ‘신용카드업’이란 본업의 경쟁력은 꾸준히 악화하고 있다는 뜻이다.

해외 사례를 살펴봐도 국내 수수료는 높은 편이 아니다. 윤종문 여신금융연구소 경제학박사가 쓴 ‘국내외 카드네트워크의 이해 및 시사점’ 자료에 따르면, 국내와 신용카드 시장구조가 가장 유사한 ‘아메리칸익스프레스’의 2017년 평균 가맹점수수료율은 2.43%로 국내(2.08%)보다 0.35%포인트나 높았다. 현재도 비슷한 격차가 유지되고 있는 것으로 알려졌다. 이외 비자와 마스터카드의 수수료율 추정치는 2.28~3.26%에 이르렀다. 이 역시도 국내 수준을 훨씬 상회하는 수치다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)