중국증시 주간전망 [사진=로이터]

지난주 중국증시도 러시아의 우크라이나 침공으로 지정학적 위기감이 고조된 데 따른 충격을 피해가긴 어려웠다.

지난주 중국증시는 상하이와 선전증시 모두 우크라이나 악재 속 커다란 변동성을 보였다. 상하이종합지수는 지난주 등락을 거듭하며 전주보다 1.3% 하락한 3451.41포인트에서 주간 거래를 마무리했다.

선전성분지수도 한 주간 0.35% 하락한 1만3412.92포인트로 장을 마쳤다. 다만 창업판 지수만 한 주간 1.03% 상승한 2855.80으로 거래를 마감했다.

역대 양회 개최 전후를 살펴보면 양회 개막 전후로 중국 증시가 상승할 확률은 비교적 높았다. 중국 팡정증권에 따르면 지난 2000년부터 2021년까지 12년간 중국 본토증시가 양회 전후 5거래일간 상승률을 보일 가능성은 약 67%로 비교적 높았다. '양회 랠리'란 말이 나오는 이유다.

특히 5일 전국인민대표대회(전인대) 개막식에서 리커창 중국 총리가 발표할 정부 업무보고에는 올해 중국 경제성장률을 비롯해 물가, 통화공급량, 재정적자, 지방채 발행 등과 관련한 구체적인 목표치와 함께 주요 경제정책이 발표되는 만큼 중국 경제 한해 운영 상황을 미리 가늠해볼 수 있을 전망이다.

현재 전문가들은 올해 ‘안정’을 최우선으로 두고 있는 중국 지도부가 올해 경제성장률 목표치를 지난해 6% 이상에서 하향 조정한 5~5.5%로 예상하면서 적극적인 통화·재정정책과 함께 내수·투자 진작책을 내놓아 경기를 부양할 것으로 기대하고 있다.

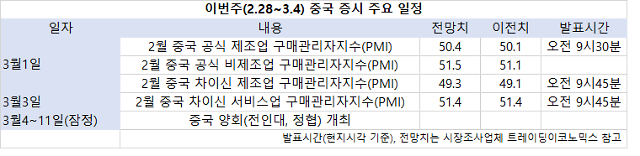

1일엔 중국 국가통계국이 2월 제조업·비제조업 경기 지표도 발표한다. 중국 시장조사업체 트레이딩이코노믹스는 중국 제조업 구매관리자지수(PMI)가 50.4로, 전달(50.1)보다 상승했을 것으로 전망했다. 같은 기간 비제조업 PMI도 51.5로, 전달(51.1) 수치를 웃돌 것으로 예상했다.

중국증시 주간 일정

러시아와 우크라이나 사태도 시장에 계속해서 영향을 미칠 이슈다. 다만 전쟁 공포 등과 같은 지정학적 악재가 단기에 그치고, 지금이야말로 주가를 저가 매수할 기회로 보고 있다는 관측도 나온다. 실제 지정학적 위기 속 출렁이던 중국증시도 지난주 마지막 거래일인 25일엔 일제히 급등했다. 이날 후강퉁·선강퉁을 통한 외국인 자금은 하루 새 63억 위안 이상 유입됐다.

전 세계 금융시장 불안 속 위안화가 안전자산으로 떠오르며 최근 강세를 보이고 있다. 지난주 역외 외환시장에서 위안·달러 환율은 장중 6.30위안대까지 내려가며 약 4년래 최고치를 보이기도 했다.

특히 미국 등 서방국이 26일(현지시각) 러시아에 대한 제재 수위를 한층 더 높여 러시아 일부 은행을 국제은행간통신협회(SWIFT, 스위프트) 결제망에서 배제하기로 하자, 중국 전문가들은 경제적으로 밀접한 중국과 러시아간 거래에 달러 대신 위안화 결제가 늘어나 장기적으로 위안화 국제화를 촉진할 것으로 내다보기도 했다.

한편 모건스탠리캐피털지수(MSCI)는 2월 분기 리뷰에 따라 MSCI 중국 지수 일부가 조정돼 10개 중국기업이 신규 편입된다. 여기엔 중국에너지엔지니어링(601868.SH), 화윤미전자(688396.SH), 싼샤에너지(600905.SH), 중웨이신소재(300919.SZ), 다친철도(601006.SH), 거리전기(000651.SZ) 등 A주 종목 9개가 포함됐다. 종목 편입은 오는 3월 1일 장 마감 후 이뤄져 2일 개장부터 발표된다.

![[날씨] 아침 기온 0도 안팎 뚝…일교차 15도 내외](https://image.ajunews.com/content/image/2024/11/23/20241123161702152439_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)