[왼쪽부터 임세령 전무와 임상민 전무.(사진=대상그룹)]

12일 매각주간사인 씨티글로벌마켓증권은 대상 그룹의 유기농 식품 유통 계열사 '초록마을'의 지분 매각에 관한 예비입찰을 진행할 예정이다. 초록마을의 지분은 대상홀딩스가 49.1%, 임세령 대상홀딩스 부회장이 30.17%, 임상민 대상홀딩스 전무가 20.31% 각각 보유하고 있다. 대상홀딩스 계열사 중에서 상장사인 대상을 제외하면 오너 일가가 개인적으로 지분을 보유한 계열사는 초록마을이 유일하다. 조미료 '미원'으로 유명한 대상 그룹은 국내 식품기업 중 지난해 매출액 기준 3위, 영업이익 기준 2위인 식품 대기업이다.

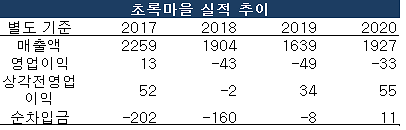

[출처=금감원 전자공시]

'친환경 유기농'에 강점이 있는 초록마을은 수도권을 중심으로 470여개 매장을 운영 중이다. 온라인을 빠르게 확장하고 있지만 여전히 오프라인 매장이 중심이다. 초록마을은 2009년 설립된 이후 빠르게 성장하며 2015년에 매출액 2000억원을 돌파했다. 유통업인 터라 영업이익률은 2% 내외였지만 2017년까지는 꾸준히 흑자였다. 하지만 소비 패턴이 이커머스로 서서히 변화하던 2018년부터 적자로 돌아섰다. 또한 지난해에는 매출이 2000억원 밑으로 떨어졌다.

투자은행(IB) 업계 관계자는 "초록마을은 콘셉트는 좋지만 온라인 경쟁력이 아쉽다"면서 "초록마을이 실적 부진을 겪는 동안 오아시스, 마켓컬리 등 경쟁 업체들은 온라인 배송을 강점으로 급성장했다"라고 평가했다. 다른 IB 업계 관계자는 "유기농은 좋은 콘셉트지만, 오프라인 유기농 유통 시장은 신세계 그룹이 장점이 있어 향후 경쟁도 만만치 않다"고 말했다.

통상 M&A 거래에서 사모펀드(PEF)들은 멀티플이 13배 넘는 딜은 거의 하지 않는다. 기업의 잠재력(Upside Potential), 재무 상태의 변화 등을 감안한다고 해도 대부분 기업들이 단기간에 급성장하는 데에는 한계가 있기 때문이다. 투자은행(IB) 업계 관계자는 "단기간에 기업을 되팔아야 하는 사모펀드 입장에서는 멀티플 13배가 사실상 마지노선"이라고 설명했다.

하지만 최근 M&A 거래가격이 높아지고 있다는 점은 고무적이다. 국내 PEF인 IMM PE가 한샘을 1조5000억원 수준에 인수한 것이 대표적이다. EBITDA 배수가 26배 수준으로, 높은 가격에 인수한 탓에 IMM PE는 인수 금융에 어려움을 겪었지만 그럼에도 인수 금융, 롯데쇼핑이란 대형 전략적투자자(SI) 유치에 성공했다. 업계 관계자는 "과거 EBTIDA 배수로 8배 내외로 받을 것 같은 기업들이 10~12배를 받곤 한다"면서 "유동성 파티는 전망과 달리 이어지고 있다"라고 말했다.

다른 IB 업계 관계자는 "유동성은 넘쳐흐르고 딜은 적다 보니 매도 희망가를 맞춰주는 경향이 있다"면서 "나중에 투자금을 회수(Exit)할 때 문제가 될 수 있긴 하지만, 하이 밸류가 사실상 트렌드인 상황이다"라고 언급했다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)