SK하이닉스의 투자와 상각 전 영업이익 추이. [출처=한국신용평가]

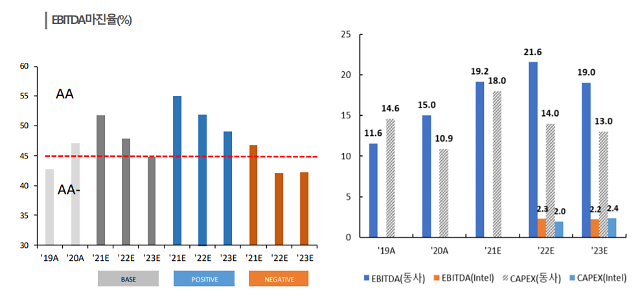

7일 한국신용평가는 SK하이닉스의 매출액이 2022년 50조원까지 확대될 예정으로 내다봤다. 강교진 한신평 연구원은 "디램 부문에서 10조원 내외의 영업이익 창출을 바탕으로 낸드 사업부의 적자를 충당하고 우수한 수익성을 지속할 것"으로 전망했다. 또한 상각 전 영업이익(EBITDA)은 내년 18조~20조원, 2022년 23조원 수준까지 확대될 것으로 예상했다. 또한 순차입금은 역시 올해 12조원까지 늘어난 이후 차츰 감소할 것으로 전망했다. 이는 일반적인 시나리오 대로 향후 진행될 것을 전제로 했다.

메모리 반도체는 수요에 비해 공급 능력 조절이 어렵다. 공장 하나 만드는 데 상당한 비용이 소요되다 보니 전반적으로 산업 위험은 높은 편이다. 초과 공급 상태일 경우 수조원의 영업 손실을 기록할 수도 있다. 반면 수요가 급증할 때는 레버리지 효과로 큰 이익을 내기도 한다. SK하이닉스의 실적이 가장 좋았던 2018년의 경우 20조8000억원의 영업이익을 냈으며, 상각 전 영업이익 기준으로는 27조4000억원을 냈다. 상각 전 영업이익률은 67.9%로 100원을 팔았을 경우 현금 기준으로 68원을 남겼다는 의미다. 반면 업황이 상대적으로 좋지 않았던 2019년의 경우 상각 전 영업이익률이 42.8%로 떨어졌고, 영업이익도 2조7000억원을 내는 데 그쳤다.

한국신용평가는 SK하이닉스의 올해 실적을 2018년보다는 부진하지만, 2019년과 지난해보다는 나을 것으로 판단한 셈이다. 또한 SK하이닉스에 부정적인 시나리오가 진행되더라도 올해 45~50%의 EBITDA 마진율을 낼 것으로 내다봤다.

최근 웨스턴디지털(WD)과 마이크론이 일본의 반도체 회사 키옥시아를 인수하려는 시도에 대해서는 가능성을 낮게 평가했다. 그는 "키옥시아 전신인 도시바 M&A 당시에도 하이닉스의 역할이 재무적 투자자(FI)에 그쳤던 점, 도시바가 갖는 일본 반도체 사업의 위상과 중요성, 300억 달러에 상당하는 매각가에 비해 웨스턴디지털과 마이크론의 부족한 현금 등을 고려할 때 실제 인수가 이뤄질지는 매우 불확실하다"라고 말했다.

한편 인텔의 파운드리 진출에 대해서는 "장기적으로 공급자 우위인 파운드리 시장의 경쟁 강도를 높일 것"이라면서도 "TSMC와 삼성전자의 기술 격차를 좁히기는 쉽지 않을 것"으로 내다봤다.

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)

![[포토] 국민의힘에 나온 찬성표 12명](https://image.ajunews.com/content/image/2024/12/14/20241214180843406236_518_323.jpg)