[사진=게티이미지뱅크]

특정한 성격의 데이터가 집중되면 그와 유사한 데이터, 이를 활용하는 디지털 서비스를 끌어모으는 경향을 띠게 된다. 특정 업종의 기업들이 비즈니스에 활용하기 위해 데이터를 축적하고 디지털전환(DX)에 적극 나설수록, 오히려 다른 업종에선 해당 분야의 데이터를 수집하고 활용하기가 어려워질 수 있다.

4일 업계에 따르면 이처럼 산업계의 데이터 빈부격차를 예측할 수 있는 지표로 '데이터 중력 지수(DGx·Data Gravity Index)'라는 개념이 있다. 글로벌 2000대 기업의 데이터가 얼마나 빠르게 늘어나고 있는지, 이에 따라 앞으로 다른 데이터를 얼마나 더 많이 끌어들일 것인지를 나타내는 값으로, 초당 기가바이트(GB/s)로 계산된다.

데이터 중력 지수 개념을 고안하고 연구해 온 데이브 맥크러리 디지털리얼티 부사장은 "데이터 중력은 데이터를 끌어모을 뿐아니라 데이터와 그에 의존하는 서비스가 점점 더 이동하기 어렵게 만든다"며 "이는 싱가포르의 금융업이나 일본의 제조업처럼 단일 산업 비중이 높은 도시에는 자연스럽게 동종의 데이터·서비스, 비즈니스를 끌어들인다"고 지적했다.

그는 이어 "이는 동시에 그것들(데이터·서비스)로부터 기회를 이끌어내는 것을 더 어렵게 해 기업에는 불리하다"면서 "데이터는 핵심 전략 자원이 됐지만, 그걸 지속적으로 생성하고 끌어모으면서도 그 상당 부분을 활용하기 어렵고, 옮기지 못할 수도 있다는 의미"라고 덧붙였다.

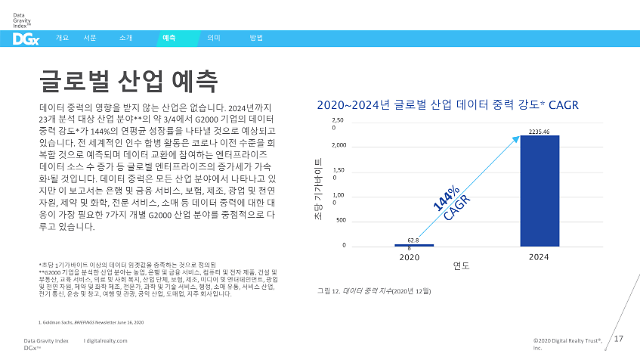

글로벌 산업의 데이터 중력 강도 예측. [자료=디지털리얼티]

최근 디지털리얼티는 글로벌 2000대 기업의 데이터 중력 지수를 해당 기업들이 속한 53개 대도시와 23개 산업 분야별로 산출해 제시하면서 이 기업들이 "데이터 중력 문제를 처리해야 한다"고 조언했다. 23개 분석 대상 산업 분야 가운데 4분의 3 가량에 속하는 글로벌 2000대 기업의 데이터 중력 강도는 작년부터 2024년까지 연평균 144% 성장해 2235.5GB/s에 달할 전망이다.

이처럼 데이터 중력을 증폭시킬 것으로 보이는 흐름은 크게 다섯 가지다.

첫째, 기업이 주도적인 글로벌 데이터 관리자 역할을 맡고 있는 상황이다. 오는 2025년까지 전 세계 데이터 80%가 엔터프라이즈(거대 기업조직)에 상주하게 된다. 이는 개별 기업이 수집·저장하는 데이터의 규모가 증가할 것이란 뜻이다.

둘째, 올해 기업의 인수합병 움직임이 코로나 이전 수준으로 돌아간다. 이는 기업의 규모를 확장시키는 경향을 앞당기고 데이터 교환 대상이 되는 데이터 소스의 수를 늘린다.

셋째, 기업 업무흐름의 디지털화로 디지털 기반 상호작용의 중요성이 높아진다. 이에 전사적인 데이터 교환 규모가 커진다.

넷째, 지역 데이터 저장소가 필요한 법률·규제 정책이 확대된다. 내년까지 IT리더 87%가 규제준수를 위한 고객·거래 데이터의 사본을 유지관리해야 한다. 기업 데이터를 따로 보관해야 하는 지역별 조직 수가 증가한다.

다섯째, 기업의 사이버보안 수준이 물리·디지털 보안시스템 통합으로 강화된다. 오는 2023년까지 보안제품의 70%가 운영기술(OT)·정보기술(IT) 시스템을 통합해 데이터 생성·교환 유형과 규모가 증가한다.

데이터중력을 증폭시키는 5가지 동향. [자료=디지털리얼티]

글로벌 2000대 기업은 기업당 평균 13개 이상의 국가에 사업장을 두고, 전체 IT인프라와 네트워킹 분야에 연간 2조6000억달러를 지출하고 있다. 데이터 중력의 강도 변화를 기업들이 속한 지역별로 나눠 보면 유럽·중동·아프리카 지역의 데이터 중력이 2024년까지 7000GB/s대로 연평균 133% 증가하며 가장 높은 수준을 유지한다. 2024년까지 아시아태평양 지역은 4000GB/s대로 연평균 153% 증가하고, 북미 지역의 경우 3000GB/s대로 연평균 137% 증가한다.

2020년부터 2024년까지 4년간 데이터 중력의 연평균증가율이 높은 6대 도시는 자카르타, 싱가포르, 로마, 홍콩, 멜버른, 애틀랜타다. 자카르타는 인도네시아의 무역·서비스 상당부분을 차지하는 은행·금융업 허브로 부상하고 있다. 싱가포르는 이미 기업 친화 정책과 다양한 연결 수단으로 아태지역 글로벌 기업에 중요한 데이터 허브 역할을 맡고 있다. 로마는 여러 산업 중심지로서 짧은 지연시간과 가용 대역폭이 빠르게 증가해 데이터 중력의 급증이 예상된다. 홍콩은 아태지역과 세계 각지 글로벌 기업을 잇는 금융·무역 허브이자 관문이다. 멜버른은 금융 중심지이자 대규모 금융·천연자원 기업 본사 소재지로 많은 데이터가 생성되고 있다. 애틀랜타에는 클라우드 생태계를 구성하는 글로벌 기업 본사가 위치하고 있다.

2024년 도시별 데이터 중력은 런던, 도쿄, 뉴욕, 파리, 실리콘밸리, 베이징, 암스테르담 순으로 크다. 2024년 런던, 도쿄, 뉴욕, 파리의 데이터 중력은 1000 이상~1만 미만GB/s 구간에 진입할 전망이다. 실리콘밸리와 베이징은 100 이상~1000 미만 GB/s 구간에 머물지만 거의 1000GB/s에 근접할 것으로 보인다. 암스테르담은 이 구간의 중간 지점에, 싱가포르와 로스앤젤레스는 이 구간의 초입에 들어선다. 이밖에 10 이상~100 미만 GB/s 구간에 프랑크푸르트, 더블린, 댈러스, 워싱턴D.C., 상파울로, 시애틀, 시카고, 뮌헨, 밀라노, 서울 등이 자리잡을 것으로 예상됐다.

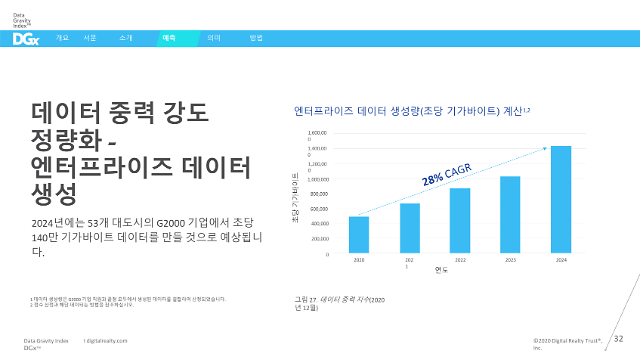

데이터 중력이 커지면 기업들의 단위시간당 데이터 생성 속도도 더욱 높아진다. 53개 도시 글로벌 2000대 기업의 데이터 생성 속도는 작년 50만GB/s에서 연평균 28%씩 증가해 2024년 140만GB/s에 달한다.

53개 도시 글로벌 2000개 기업이 데이터를 만들어내는 속도가 2024년 초당 140만GB에 달한다. [자료=디지털리얼티]

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)

![[포토] 서울구치소 향하는 조국 전 대표](https://image.ajunews.com/content/image/2024/12/16/20241216115309417644_518_323.jpg)