미·중 무역갈등과 코로나19 사태로 글로벌 공급망이 흔들리면서 차량용 반도체 등 반도체 품귀 현상으로 이어지자, 반도체가 미래의 핵심 안보 자원으로 떠오르고 있다.

24일 영국 파이낸셜타임스(FT)는 이와 관련한 특별 리포트를 통해 미국과 EU가 대규모 파운드리 설비 투자를 확대한다고 해서 중국을 비롯한 동아시아 지역의 생산능력을 따라잡을 수 있다는 장담이 없다는 점을 강조했다.

이는 지난해 9월 미국 반도체산업협회(SIA)와 보스턴컨설팅그룹(BCG)이 발표한 보고서의 내용을 중심적으로 분석한 내용으로, 지난 20년간 확대해온 각국의 생산역량 격차로 향후 10년 동안에도 생산비용 차이가 벌어지기 때문에 산업경쟁력 차이가 불가피하다고 설명했다.

특히, 보고서는 정부의 인센티브가 생산비용 차이를 가르는 핵심적 요소라면서 향후 미국 정부가 반도체 산업에 200~500억 달러의 자금을 투자해 시장 점유율을 높여야 한다고 권고했다.

해당 보고서는 미국의 반도체 산업 부활과 중국에 대한 대비를 중점적으로 분석하고 있기는 하지만, 우리나라 반도체 산업에 적지 않은 시사점을 던지고 있다.

보고서에서 지난 2020년 기준으로 단일 국가 중에서 가장 많은 반도체를 생산하고 있는 곳은 바로 대만과 우리나라다.

미국과 중국이 전체 생산량의 각각 12%와 15%를 차지한 데 비해, 대만과 우리나라는 각각 22%와 21%를 기록했다. 양국 모두 1990년 당시 반도체 생산량은 '제로(0)'였기에, 지난 20년 동안 비약적인 성장을 해온 것이다.

다만, 이와 같은 양국의 성장세는 2020년을 전후로 꺾이게 된다. 중국의 반도체 생산 확대 탓이다. 앞으로 10여년 후인 2030년까지 중국의 반도체 생산량은 전 세계 15%에서 24%까지 늘어나는 반면, 대만은 22%에서 21%로, 우리나라는 21%에서 19%로 점유율 손실이 가속한다.

이는 BCG가 각국의 반도체 산업 역량을 비교한 지표에서도 뚜렷한 열세를 확인할 수 있다.

보고서는 각국의 생산비용 차이를 비교하기 위해서 반도체 생산시설이 들어설 입지를 선택할 때 고려하는 요소로서 △기존 설비와 산업 생태계 사이의 시너지 △숙련된 인재에 대한 접근성 △노동비용 △정부의 인센티브 △지적재산권 보호 등을 1~5점까지 점수로 매겨 평가한다.

여기에서 미국은 각각 4점과 4.5점, 1.5점, 2점, 5점의 점수를 받아 평균 3.4점으로 평가받았으며, 중국은 각각 3점, 3.5점, 4.25점, 4점, 1.5점을 받아 평균 3.25점을 기록했다.

반면, 우리나라는 각각 2점, 3.8점, 3점, 3점, 2.8점으로 평균 29.2점을, 대만은 각각 2점, 3.5점, 3점, 3점, 2.8점을 받아 평균 2.86점을 기록했다. 전반적인 입지 환경 요소가 중국과 미국과 비교했을 때 열세인 것이다.

다만, 보고서는 정부의 인센티브가 생산 비용 차이의 40~70%를 직접적으로 결정한다고 강조했기에, 각 요소를 동일한 수준의 가치로 간주한 평균치로 각국의 생산 역량을 비교하기에는 한계가 있다.

실제 정부의 인센티브 요소를 세부적으로 분석한 내역에서 우리나라와 대만은 모두 25~30% 수준의 생산비용 감축 혜택을 제공하고 있다.

BCG는 정부의 인센티브 혜택을 크게 세 부분으로 나눠 비교했다. 각각은 △지대·건설비·장비 등의 요소를 할인해주는 설비투자 감축(Capex reductions)과 △노동비용 등의 고정비용 감축(Opex redutions) △법인세·지역세·재산세를 직접 감면해주는 세금 감축(Tax redutions) 등이다.

이 경우, 우리나라와 대만은 설비투자와 고정비용 측면에서 동일한 혜택을 제공하는 한편, 우리나라는 법인세와 재산세를 각각 60%와 100% 할인해주는 추가적인 직접 감세 혜택도 제공하고 있다.

다만, 2020년 기준 대만과 우리나라의 법인세율은 각각 20%와 27.5% 수준인 것을 비롯해 양국의 세율 차이로 최종적인 정부 인센티브는 동일한 수준을 보였다.

그럼에도 우리나라와 대만은 향후 10년간 생산역량 감소율에서 상당한 차이(각각 -3%p, -1%p)를 보이는데, FT는 이 대목에서 세계 최대 반도체 파운드리 업체인 대만 TSMC에 주목하고 있다.

신문은 24일 또 다른 리포트를 통해 TSMC에 대해 집중적으로 분석하고 있는데, △공정 효율성과 △천문학적인 재투자 비용이라는 두 가지 요소를 들어 TSMC가 세계 최대 규모의 파운드리 업체로서 미래에도 지배적인 위치를 유지할 것이라고 전망하고 있다.

리포트는 반도체 공정 기술이 고도화할수록 설비 투자와 생산 비용이 가팔라지면서 위탁생산 산업이 활발해지고 소수의 공장에 투자를 집중할 필요가 생겼던 것이 TSMC의 성장에 도움이 됐다고 분석했다.

그러나 이는 다시 TSMC의 강점으로 되돌아왔는데, 생산설비 한 곳에 각종 공정시설과 부대시설이 모여있는 '고밀도 집적 생산단지'를 조성함으로써 생산 효율성을 높이고 생산비용은 미국 대비 8~10%를 감축했기 때문이다.

신문은 "TSMC는 아직 제조 공정을 전 세계로 분산할 준비가 돼 있지 않다"면서 이와 같은 효율성을 다른 기업에서 쉽게 찾기 어려울 뿐 아니라, TSMC 또한 대만의 안보 우려 등으로 해외에 생산시설을 일부 확장해도 대만 본사에서와 같은 비용 절감 효과를 내기 어렵다고 지적했다.

아울러 FT는 TSMC의 대만 공장이 전 세계에서 신공정 개발과 유지를 위한 막대한 재투자 비용을 감당할 수 있는 거의 유일한 곳일 수 있다고 설명한다.

피터 핸버리 베인앤드컴퍼니 파트너는 "사람들이 잊고 있는 것은 '반도체 리쇼어링(제조업의 본국 회귀)' 작업이 일회적인 수정이 아니라는 것"이라면서 "정부 주도의 반도체 리쇼어링 시도가 '지속 불가능'한 작업일 수 있다"고 경고했다.

그는 이어 "최첨단 공정을 유지하기 위한 비용은 천문학적이고 지속적인 투자"라면서 "3㎚(나노미터) 공정을 원한다면 최초에는 150억 달러의 비용이 들 뿐 아니라, 2년 후에는 180억 달러를 추가로 지출해야 하고 그 이후에는 또 200억 달러를 써야 한다"고 덧붙였다.

FT는 "20년 전에는 전 세계에 20개의 반도체 파운드리 업체가 존재했지만, 현재 남아있는 최신 공정 파운드리는 TSMC뿐"이라면서 "필요한 투자 비용이 너무 많았기 때문에 경쟁사들은 첨단 공정 역량을 도입하려는 경쟁심조차 포기했다"고 전했다.

실제 TSMC는 올해 자사의 설비투자 전망치를 전년 대비 63% 확대한 250억~280억 달러로 예상하고 있다.

24일 영국 파이낸셜타임스(FT)는 이와 관련한 특별 리포트를 통해 미국과 EU가 대규모 파운드리 설비 투자를 확대한다고 해서 중국을 비롯한 동아시아 지역의 생산능력을 따라잡을 수 있다는 장담이 없다는 점을 강조했다.

이는 지난해 9월 미국 반도체산업협회(SIA)와 보스턴컨설팅그룹(BCG)이 발표한 보고서의 내용을 중심적으로 분석한 내용으로, 지난 20년간 확대해온 각국의 생산역량 격차로 향후 10년 동안에도 생산비용 차이가 벌어지기 때문에 산업경쟁력 차이가 불가피하다고 설명했다.

특히, 보고서는 정부의 인센티브가 생산비용 차이를 가르는 핵심적 요소라면서 향후 미국 정부가 반도체 산업에 200~500억 달러의 자금을 투자해 시장 점유율을 높여야 한다고 권고했다.

지난달 24일(현지시간) 반도체 칩을 들고 있는 조 바이든 미국 대통령.[사진=로이터·연합뉴스]

반도체 세계 1·2위 대만·한국도 中공략에 10년간 경쟁력 하락

보고서에서 지난 2020년 기준으로 단일 국가 중에서 가장 많은 반도체를 생산하고 있는 곳은 바로 대만과 우리나라다.

미국과 중국이 전체 생산량의 각각 12%와 15%를 차지한 데 비해, 대만과 우리나라는 각각 22%와 21%를 기록했다. 양국 모두 1990년 당시 반도체 생산량은 '제로(0)'였기에, 지난 20년 동안 비약적인 성장을 해온 것이다.

다만, 이와 같은 양국의 성장세는 2020년을 전후로 꺾이게 된다. 중국의 반도체 생산 확대 탓이다. 앞으로 10여년 후인 2030년까지 중국의 반도체 생산량은 전 세계 15%에서 24%까지 늘어나는 반면, 대만은 22%에서 21%로, 우리나라는 21%에서 19%로 점유율 손실이 가속한다.

이는 BCG가 각국의 반도체 산업 역량을 비교한 지표에서도 뚜렷한 열세를 확인할 수 있다.

보고서는 각국의 생산비용 차이를 비교하기 위해서 반도체 생산시설이 들어설 입지를 선택할 때 고려하는 요소로서 △기존 설비와 산업 생태계 사이의 시너지 △숙련된 인재에 대한 접근성 △노동비용 △정부의 인센티브 △지적재산권 보호 등을 1~5점까지 점수로 매겨 평가한다.

여기에서 미국은 각각 4점과 4.5점, 1.5점, 2점, 5점의 점수를 받아 평균 3.4점으로 평가받았으며, 중국은 각각 3점, 3.5점, 4.25점, 4점, 1.5점을 받아 평균 3.25점을 기록했다.

반면, 우리나라는 각각 2점, 3.8점, 3점, 3점, 2.8점으로 평균 29.2점을, 대만은 각각 2점, 3.5점, 3점, 3점, 2.8점을 받아 평균 2.86점을 기록했다. 전반적인 입지 환경 요소가 중국과 미국과 비교했을 때 열세인 것이다.

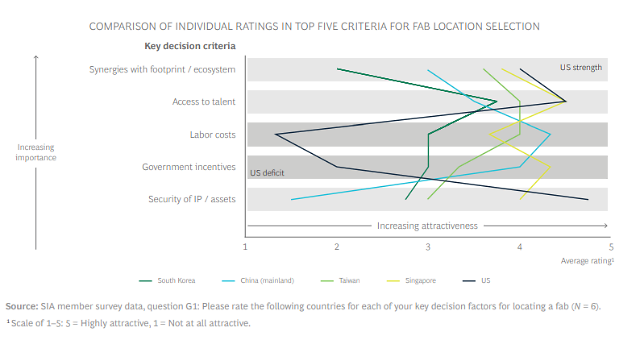

각국의 반도체 생산비용 비교. 세로축은 위에서부터 각각 △기존 설비와 산업 생태계 사이의 시너지 △숙련된 인재에 대한 접근성 △노동비용 △정부의 인센티브 △지적재산권 보호를 나타냄. 한국은 초록색, 중국은 하늘색, 대만은 연두색, 싱가포르는 노란색, 미국은 검은색 꺾은선 그래프.[자료=보스턴컨설팅그룹(BCG)]

다만, 보고서는 정부의 인센티브가 생산 비용 차이의 40~70%를 직접적으로 결정한다고 강조했기에, 각 요소를 동일한 수준의 가치로 간주한 평균치로 각국의 생산 역량을 비교하기에는 한계가 있다.

실제 정부의 인센티브 요소를 세부적으로 분석한 내역에서 우리나라와 대만은 모두 25~30% 수준의 생산비용 감축 혜택을 제공하고 있다.

BCG는 정부의 인센티브 혜택을 크게 세 부분으로 나눠 비교했다. 각각은 △지대·건설비·장비 등의 요소를 할인해주는 설비투자 감축(Capex reductions)과 △노동비용 등의 고정비용 감축(Opex redutions) △법인세·지역세·재산세를 직접 감면해주는 세금 감축(Tax redutions) 등이다.

이 경우, 우리나라와 대만은 설비투자와 고정비용 측면에서 동일한 혜택을 제공하는 한편, 우리나라는 법인세와 재산세를 각각 60%와 100% 할인해주는 추가적인 직접 감세 혜택도 제공하고 있다.

다만, 2020년 기준 대만과 우리나라의 법인세율은 각각 20%와 27.5% 수준인 것을 비롯해 양국의 세율 차이로 최종적인 정부 인센티브는 동일한 수준을 보였다.

그럼에도 우리나라와 대만은 향후 10년간 생산역량 감소율에서 상당한 차이(각각 -3%p, -1%p)를 보이는데, FT는 이 대목에서 세계 최대 반도체 파운드리 업체인 대만 TSMC에 주목하고 있다.

반도체 산업에 대한 각국의 세금 감면 혜택 비교.[자료=보스턴컨설팅그룹(BCG)]

대만의 반도체 경쟁력 비결...TSMC의 '고밀도 집적 효율성과 천문학적 재투자'

신문은 24일 또 다른 리포트를 통해 TSMC에 대해 집중적으로 분석하고 있는데, △공정 효율성과 △천문학적인 재투자 비용이라는 두 가지 요소를 들어 TSMC가 세계 최대 규모의 파운드리 업체로서 미래에도 지배적인 위치를 유지할 것이라고 전망하고 있다.

리포트는 반도체 공정 기술이 고도화할수록 설비 투자와 생산 비용이 가팔라지면서 위탁생산 산업이 활발해지고 소수의 공장에 투자를 집중할 필요가 생겼던 것이 TSMC의 성장에 도움이 됐다고 분석했다.

그러나 이는 다시 TSMC의 강점으로 되돌아왔는데, 생산설비 한 곳에 각종 공정시설과 부대시설이 모여있는 '고밀도 집적 생산단지'를 조성함으로써 생산 효율성을 높이고 생산비용은 미국 대비 8~10%를 감축했기 때문이다.

신문은 "TSMC는 아직 제조 공정을 전 세계로 분산할 준비가 돼 있지 않다"면서 이와 같은 효율성을 다른 기업에서 쉽게 찾기 어려울 뿐 아니라, TSMC 또한 대만의 안보 우려 등으로 해외에 생산시설을 일부 확장해도 대만 본사에서와 같은 비용 절감 효과를 내기 어렵다고 지적했다.

아울러 FT는 TSMC의 대만 공장이 전 세계에서 신공정 개발과 유지를 위한 막대한 재투자 비용을 감당할 수 있는 거의 유일한 곳일 수 있다고 설명한다.

피터 핸버리 베인앤드컴퍼니 파트너는 "사람들이 잊고 있는 것은 '반도체 리쇼어링(제조업의 본국 회귀)' 작업이 일회적인 수정이 아니라는 것"이라면서 "정부 주도의 반도체 리쇼어링 시도가 '지속 불가능'한 작업일 수 있다"고 경고했다.

그는 이어 "최첨단 공정을 유지하기 위한 비용은 천문학적이고 지속적인 투자"라면서 "3㎚(나노미터) 공정을 원한다면 최초에는 150억 달러의 비용이 들 뿐 아니라, 2년 후에는 180억 달러를 추가로 지출해야 하고 그 이후에는 또 200억 달러를 써야 한다"고 덧붙였다.

FT는 "20년 전에는 전 세계에 20개의 반도체 파운드리 업체가 존재했지만, 현재 남아있는 최신 공정 파운드리는 TSMC뿐"이라면서 "필요한 투자 비용이 너무 많았기 때문에 경쟁사들은 첨단 공정 역량을 도입하려는 경쟁심조차 포기했다"고 전했다.

실제 TSMC는 올해 자사의 설비투자 전망치를 전년 대비 63% 확대한 250억~280억 달러로 예상하고 있다.

대만 TSMC 연구원이 직원들과 공정 과정을 살펴보고 있다.[ 사진=TSMC 홈페이지]

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)