보험시장이 성장 한계에 도달하면서 생명·손해보험사가 동반 부진에 빠졌다. 올해 당기순이익이 25% 이상 줄어들 정도로 수익성이 악화됐으며 내년에도 부진이 이어질 것으로 보인다. 2008년 글로벌 금융위기 이후 계속해서 성장하던 달콤한 호황이 끝나고 내년부터 본격적인 보릿고개로 접어들 수 있다는 전망이 나온다.

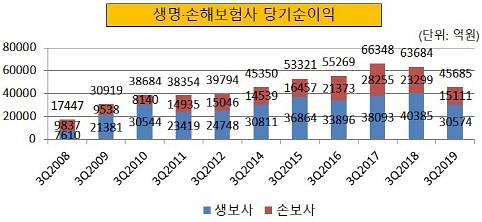

30일 금융권에 따르면 24개 생보사의 올해 누적 3분기(1~9월) 순이익은 3조574억원으로 지난해 같은 기간 4조385억원 대비 24.29% 줄었다. 10개 종합 손보사의 누적 3분기 순이익도 1조5111억원에 그쳐 지난해 같은 기간 2조3299억원에 비해 35.14% 줄었다. 아직 4분기가 남았으나 영업 현장의 분위기를 감안하면 연말까지 극적인 실적 회복은 일어나지 않을 것으로 보인다.

생·손보가 동반부진에 빠진 것은 2008년 글로벌 금융위기 이후(2013년은 회계기간 변경으로 제외) 처음이다. 생보사는 2011년 누적 3분기 2조3419억원의 당기순이익을 기록한 이후 지난해까지 순조롭게 성장해왔다. 손보사도 2013년부터 2017년까지 매년 순이익이 늘어났다. 장기적으로 2008년 글로벌 금융위기 이후 시장이 빠르게 안정화된 덕에 보험사들이 고속 성장해온 것이다.

하지만 앞으로는 고속 성장보다 부진의 늪에서 생존하는 문제를 고민해야할 것으로 보인다. 우선 글로벌 건전성 규제 강화 영향으로 오는 2022년 새로운 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)가 도입되는 영향이 크다. 보험부채가 지금까지 원가평가 방식 대신 시가평가로 전환되는 만큼 앞으로 보험 상품 판매에서 리스크가 확대된다.

하지만 앞으로는 고속 성장보다 부진의 늪에서 생존하는 문제를 고민해야할 것으로 보인다. 우선 글로벌 건전성 규제 강화 영향으로 오는 2022년 새로운 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)가 도입되는 영향이 크다. 보험부채가 지금까지 원가평가 방식 대신 시가평가로 전환되는 만큼 앞으로 보험 상품 판매에서 리스크가 확대된다.

아울러 그동안 판매했던 보험 상품의 성격에 따라 갑작스레 보험부채가 대폭 늘어날 수도 있다. 특히 이 문제는 과거 고금리 저축성 보험을 다수 판매한 생보사에게 큰 위협으로 작용할 전망이다.

지난해 보험연구원은 이 같은 위협 탓에 책임준비금 부담이 최소 22조원에 이를 수 있다고 추산했다. 이마저도 몇 년 전까지 50조원이 넘을 것으로 예측되던 부담이 절반 이상 줄어든 것이다. 향후 몇 년 동안 생보사는 본격적으로 책임준비금 부담을 고민해야하는 상황이라 손쉽게 판매고를 늘리기 어렵다.

손보사는 IFRS17과 K-ICS의 위협으로부터는 다소 자유로운 상황이나 과거 판매했던 보험 상품이 발목을 잡혔다는 점은 생보사와 유사하다. 손보사는 실손보험이 문제의 근원이 될 것으로 보인다. 712만명으로 집계되는 베이비부머 세대(1955년~1963년생)가 본격적으로 노년에 접어들면서 의료비가 대폭 늘어날 것으로 보이는 탓이다.

지금도 비급여진료 문제로 실손보험 손해율이 악화되는 상황에서 베이비부머 세대의 의료비까지 더해지면 구조적인 문제가 발생할 수 있다는 분석이다.

손보사는 이에 대응해 헬스케어 등 새로운 영역을 개척해 수익원을 늘리려 하고 있으나 정부의 규제와 의약업계 관계자의 반대로 속도를 내지 못하고 있다.

보험사 관계자는 "그동안 예견됐던 비관적인 전망이 이제는 본격적으로 현실화되는 것 같다"며 "기존 보험산업이 성장 한계에 도달한 상황에서 신규 수익원이 마련되지 않다보니 수익성이 개선되기 어려울 것 같다"고 말했다.

30일 금융권에 따르면 24개 생보사의 올해 누적 3분기(1~9월) 순이익은 3조574억원으로 지난해 같은 기간 4조385억원 대비 24.29% 줄었다. 10개 종합 손보사의 누적 3분기 순이익도 1조5111억원에 그쳐 지난해 같은 기간 2조3299억원에 비해 35.14% 줄었다. 아직 4분기가 남았으나 영업 현장의 분위기를 감안하면 연말까지 극적인 실적 회복은 일어나지 않을 것으로 보인다.

생·손보가 동반부진에 빠진 것은 2008년 글로벌 금융위기 이후(2013년은 회계기간 변경으로 제외) 처음이다. 생보사는 2011년 누적 3분기 2조3419억원의 당기순이익을 기록한 이후 지난해까지 순조롭게 성장해왔다. 손보사도 2013년부터 2017년까지 매년 순이익이 늘어났다. 장기적으로 2008년 글로벌 금융위기 이후 시장이 빠르게 안정화된 덕에 보험사들이 고속 성장해온 것이다.

[사진=생명·손해보험협회]

아울러 그동안 판매했던 보험 상품의 성격에 따라 갑작스레 보험부채가 대폭 늘어날 수도 있다. 특히 이 문제는 과거 고금리 저축성 보험을 다수 판매한 생보사에게 큰 위협으로 작용할 전망이다.

지난해 보험연구원은 이 같은 위협 탓에 책임준비금 부담이 최소 22조원에 이를 수 있다고 추산했다. 이마저도 몇 년 전까지 50조원이 넘을 것으로 예측되던 부담이 절반 이상 줄어든 것이다. 향후 몇 년 동안 생보사는 본격적으로 책임준비금 부담을 고민해야하는 상황이라 손쉽게 판매고를 늘리기 어렵다.

손보사는 IFRS17과 K-ICS의 위협으로부터는 다소 자유로운 상황이나 과거 판매했던 보험 상품이 발목을 잡혔다는 점은 생보사와 유사하다. 손보사는 실손보험이 문제의 근원이 될 것으로 보인다. 712만명으로 집계되는 베이비부머 세대(1955년~1963년생)가 본격적으로 노년에 접어들면서 의료비가 대폭 늘어날 것으로 보이는 탓이다.

지금도 비급여진료 문제로 실손보험 손해율이 악화되는 상황에서 베이비부머 세대의 의료비까지 더해지면 구조적인 문제가 발생할 수 있다는 분석이다.

손보사는 이에 대응해 헬스케어 등 새로운 영역을 개척해 수익원을 늘리려 하고 있으나 정부의 규제와 의약업계 관계자의 반대로 속도를 내지 못하고 있다.

보험사 관계자는 "그동안 예견됐던 비관적인 전망이 이제는 본격적으로 현실화되는 것 같다"며 "기존 보험산업이 성장 한계에 도달한 상황에서 신규 수익원이 마련되지 않다보니 수익성이 개선되기 어려울 것 같다"고 말했다.

[사진=게티이미지뱅크]

![[포토] 제45회 청룡영화상 레드카펫 빛낸 스타들](https://image.ajunews.com/content/image/2024/11/29/20241129204257434702_518_323.jpg)

![[슬라이드 포토] 어도어 떠나는 뉴진스... 전격 결별 선언](https://image.ajunews.com/content/image/2024/11/28/20241128220543691787_518_323.jpg)

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)