자료사진. [사진=게티이미지뱅크 제공]

[데일리동방] 웰컴저축은행이 부동산업 및 임대업 대출 부문에서 두각을 나타내고 있다. 가계대출 총량규제가 도입되자 신용대출 대비 리스크가 적은 부동산 담보대출을 강화한 것으로 판단된다.

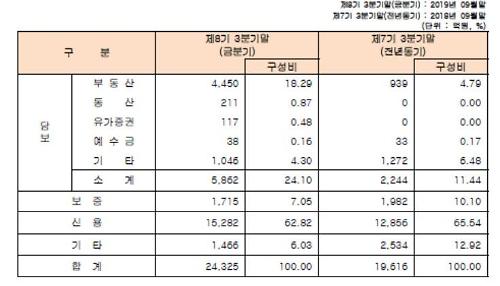

3분기 웰컴저축은행 담보별 대출금. [사진=웰컴저축은행 제공]

27일 금융권에 따르면 웰컴저축은행의 3분기 부동산 담보대출 총액은 4450억원으로, 전체 대출의 18.29%를 차지했다. 2분기 1345억원에서 230% 증가한 규모다. 이에 비해 3분기 신용대출 총액은 1조5282억원으로, 2분기 1조4288억원 대비 6.50% 증가하는 데 그쳤다.

2017년 금융당국은 가계대출을 다수 취급한 저축은행들에게 가계대출 성장률이 전년 대비 5%를 넘지 못하도록 제한하는 가계대출 총량규제를 적용했다. 또 지난해 10월부터 중금리 대출을 가계 대출 총량 관리 대상에서 제외했다.

그러자 저축은행들은 가계 대출을 줄이고, 기업 대출을 늘리는 식으로 영업 방향을 바꿨다. 웰컴저축은행도 마찬가지다. 이 회사의 기업대출 총액은 2017년 12월말 3999억원에서 올해 6월말 7337억원으로 83%나 증가했다.

단, 저축은행의 경우 중소기업 대출이 많아 부실 위험도 큰 편이다. 따라서 웰컴저축은행을 비롯한 저축은행들은 원금 회수가 어려울 수 있는 신용대출보다 담보를 설정할 수 있는 부동산과 임대업 대출의 비중을 늘리는 모습이다.

현실적인 선택이지만, 아쉬운 부분도 있다. 금융권 한 관계자는 "수익과 건전성을 동시에 추구하는 차원에서 기업 담보대출을 늘리는 건 자연스런 현상"이라며 "다만, 기존 서민금융기관의 역할이 퇴색될 수 있다는 점도 고민해야 할 것"이라고 밝혔다.

![[지스타2024] 수능 끝난 인파로 북적…시연 대기만 2시간 넘어](https://image.ajunews.com/content/image/2024/11/15/20241115175429879608_388_136.jpg)

![[내일날씨] 흐리고 오후부터 전국 곳곳 비소식…낮 기온 18∼23도](https://image.ajunews.com/content/image/2024/11/15/20241115180913550550_388_136.jpg)

![[포토] 2년 만에 한중 정상회담](https://image.ajunews.com/content/image/2024/11/16/20241116022352106727_518_323.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)

![[포토] 이재명 1심 선고 앞두고 열린 지지·반대 집회](https://image.ajunews.com/content/image/2024/11/15/20241115133121442343_518_323.jpg)