"최악의 상황은 지났다."

반도체 시장은 내년 1분기까지 기저효과로 인해 수출과 실적이 마이너스를 기록하겠지만, 2분기부터 회복 국면에 접어들 것으로 전망됐다. 연간 기준으로는 완연한 플러스로 전환할 것이라는 예상이다.

9일 반도체 시장조사업체 디램익스체인지에 따르면 올해 4분기까지 D램 수요가 위축된 후 내년부터 D램 가격이 반등할 전망이다.

올해 3분기 전 세계 D램 매출은 154억4700만 달러로 전분기보다 4.1% 증가했다. 지난해 4분기에 전분기 대비 18.3% 감소한 것을 시작으로 꾸준히 줄어들다 1년 만에 회복세로 돌아섰다.

업계에서는 1년 이상 반도체 가격이 가파르게 하락함에 따라 현물가격, 고정거래가격 모두 조정이 마무리 되는 시점이 임박했다고 보고 있다. 일부 제품군의 경우 내년 초까지 가격 조정이 진행되겠으나 하락 폭은 크지 않을 것으로 관측된다.

최도연 신한금융투자 연구원은 "올해 3분기부터 D램이 재고 감소 구간에 진입함에 따라 D램 업체들은 하반기 이익 저점을 확인할 것"이라며 "이 D램 사이클에 따르면 첫 장비 발주 시점은 내년 하반기"라고 말했다.

[자료=하나금융연구소]

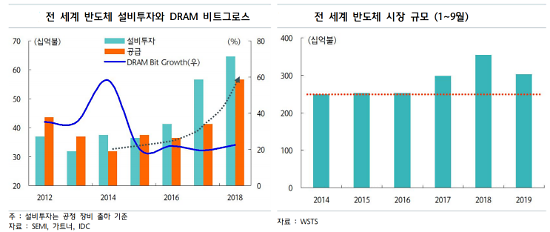

반도체 수요를 의미하는 비트그로스 역시 내년에 늘어날 것으로 전망됐다. D램은 올해 17%에서 내년 20%, 낸드는 35%에서 38%로 각각 상승할 것으로 예측됐다. 5세대 이동통신(5G)과 인공지능(AI), 딥러닝, 가상현실(VR) 등이 낸드와 D램의 성장세를 이끌 것으로 지목됐다.

지난해보다 상황이 나아지는 것이지만 2015년 이전 연평균 비트그로스가 D램 49.3%, 낸드 104.1%인 것에 비하면 의미 있는 수준의 회복이라고 보기는 어렵다는 시각도 있다.

올해 반도체 수출과 반도체 제조업체의 실적이 급감한 것은 판매량 감소가 아닌 공급 과잉에 따른 가격 하락 요인이 더 크다. 올해 1~9월 누적 국내 반도체 생산은 전년 대비 7.4%, 출하는 6.9% 각각 늘었다. 이는 가격이 안정되면 모두 플러스로 전환될 수 있음을 의미한다.

문제는 내년에도 공급 과잉에 대한 우려가 여전하다는 점이다. 지난해 말부터 시작된 가격 폭락의 원인은 과도한 설비투자에 의한 공급 과잉이다. 설비투자는 한국과 중국을 중심으로 이뤄졌다. 지난해 우리나라의 설비투자는 2016년 대비 130.4%, 중국은 102.9%씩 늘었다.

가격 폭락으로 인해 올해 한국 기업들은 감산이나 생산 합리화 조치를 단행하고 설비투자도 크게 축소했다. 반면 대만과 북미는 오히려 설비투자를 늘렸으며, 중국은 소폭 축소에 그쳤다.

이주완 하나금융연구소 연구위원은 "2017~2018년 신증설 물량조차 아직 해소되지 않은 상태"라며 "내년에도 설비투자 경쟁 심화로 공급 과잉에 대한 우려는 여전히 존재한다"고 분석했다.

반도체 업계 관계자는 "올해가 최악의 시기이고 내년부터는 나아질 것이라는 시각이 대부분이지만 시장이라는 게 대내외 변수에 따라 언제든 달라질 수 있다"며 "업황이 나아진다고 해도 예년 수준에는 미치지 못할 가능성이 높아서 긴장을 늦추지 않고 있다"고 말했다.

지난해보다 상황이 나아지는 것이지만 2015년 이전 연평균 비트그로스가 D램 49.3%, 낸드 104.1%인 것에 비하면 의미 있는 수준의 회복이라고 보기는 어렵다는 시각도 있다.

올해 반도체 수출과 반도체 제조업체의 실적이 급감한 것은 판매량 감소가 아닌 공급 과잉에 따른 가격 하락 요인이 더 크다. 올해 1~9월 누적 국내 반도체 생산은 전년 대비 7.4%, 출하는 6.9% 각각 늘었다. 이는 가격이 안정되면 모두 플러스로 전환될 수 있음을 의미한다.

문제는 내년에도 공급 과잉에 대한 우려가 여전하다는 점이다. 지난해 말부터 시작된 가격 폭락의 원인은 과도한 설비투자에 의한 공급 과잉이다. 설비투자는 한국과 중국을 중심으로 이뤄졌다. 지난해 우리나라의 설비투자는 2016년 대비 130.4%, 중국은 102.9%씩 늘었다.

가격 폭락으로 인해 올해 한국 기업들은 감산이나 생산 합리화 조치를 단행하고 설비투자도 크게 축소했다. 반면 대만과 북미는 오히려 설비투자를 늘렸으며, 중국은 소폭 축소에 그쳤다.

이주완 하나금융연구소 연구위원은 "2017~2018년 신증설 물량조차 아직 해소되지 않은 상태"라며 "내년에도 설비투자 경쟁 심화로 공급 과잉에 대한 우려는 여전히 존재한다"고 분석했다.

반도체 업계 관계자는 "올해가 최악의 시기이고 내년부터는 나아질 것이라는 시각이 대부분이지만 시장이라는 게 대내외 변수에 따라 언제든 달라질 수 있다"며 "업황이 나아진다고 해도 예년 수준에는 미치지 못할 가능성이 높아서 긴장을 늦추지 않고 있다"고 말했다.

[사진=연합뉴스]

![[포토] 제45회 청룡영화상 레드카펫 빛낸 스타들](https://image.ajunews.com/content/image/2024/11/29/20241129204257434702_518_323.jpg)

![[슬라이드 포토] 어도어 떠나는 뉴진스... 전격 결별 선언](https://image.ajunews.com/content/image/2024/11/28/20241128220543691787_518_323.jpg)

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)