[사진=CJ올리브네트웍스 누리집]

나이스신용평가는 5일 씨제이올리브네트웍스의 단기신용등급을 A2+로 평가했다. 계열 위주 IT사업 등에 따른 우수한 사업 안정성과 재무구조 향상을 감안했다.

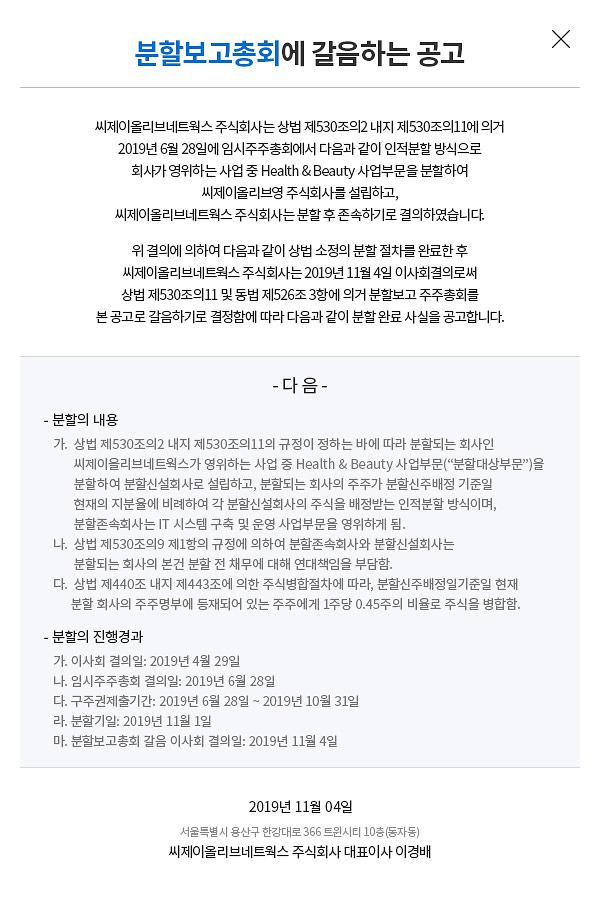

CJ올리브네트웍스는 지난 1일자로 올리브영을 운영하는 소매유통사업부문을 인적분할해 CJ올리브영을 신설했다. IT 시스템 구축・운영 사업부문과 헬스 앤 뷰티(H&B) 분할로 사업 전문성과 경영 효율성을 높인다는 의도다. 존속회사와 신설회사 분할 비율은 0.45대 0.55다. 다음달 27일로 예정된 주주간 주식교환으로 회사에 대한 CJ 지분율은 기존 55%에서 100%로 변동될 전망이다.

이번에 분사한 소매유통사업부문은 지난해 연결기준 매출의 70%, 영업이익 89%를 차지한 핵심사업이다. 올리브영은 올해 상반기 점포 수 기준 H&B시장 점유율 68%를 차지했다. 분할 이후 주력 사업은 IT가 됐다. 다만 CJ대한통운 등에 대한 시스템 통합 관리와 계열 관련 매출 비중이 80%를 차지한다.

신설된 올리브영의 영업수익성 개선 가능성과 슈완스 등 그룹 인수합병 확대 등에 기반한 계열 관련 매출 상승 가능성, CJ 100% 자회사로의 지배구조 개편 등을 볼 때 네트웍스의 사업 안정성이 유지될 것이라는 관측이다. 네트웍스는 지난달 14일 모회사 CJ의 완전자회사로 편입돼 신속한 의사결정과 4차산업 등 신사업 추진 관련 경영 효율성을 제고한다고 공시했다. CJ와 기존 주주의 주식교환・이전 비율은 1대 0.5444487이다.

부채 이전도 평가에 영향을 줬다. 네트웍스는 올해부터 인식한 리스부채를 포함해 차입금 등 부채 대부분을 CJ올리브영에 이전했다. 나이스신용평가가 지난 9월 말 기준 분할 수 존속・신설 법인 가결산 별도재무제표를 살핀 결과 네트웍스 부채비율은 분할 전 약 180.1%에서 56.5%로, 차입금의존도(리스부채 포함)는 37.9%에서 8.2%로 낮아지는 등 재무구조가 향상될 것으로 내다봤다.

반면 올리브영은 분할 이후 부채비율과 차입금 규모가 늘어 재무구조가 상대적으로 저하될 전망이다. 올리브영은 분할 전 5350억원이던 순차입금 중 5228억원을 승계했다. 다만 현행법상 분할 전 채무는 존속회사와 신설법인이 연대 변제해야 한다. 올리브영은 부진점포 폐점과 임차료 재협상 등에 힘입어 9월까지 매출 1조4400억원을 기록했다. 분할 전 채무의 약 38%가 올리브영 임차매장 관련 리스부채인 점 등을 볼 때 분할 전 채무 관련 우발채무 현실화 가능성은 낮다는 판단이다.

[사진=CJ올리브네트웍스 제공]

![[날씨] 영하 11도 한파…경기 북부 등 일부지역 한파 특보](https://image.ajunews.com/content/image/2025/01/03/20250103184007162846_388_136.jpg)

![[포토] 한자리에 모인 4대 총수 (2025 경제계 신년인사회)](https://image.ajunews.com/content/image/2025/01/03/20250103230547467123_518_323.jpg)

![[포토] 혼란스러운 한남동 관저 일대](https://image.ajunews.com/content/image/2025/01/03/20250103091041584033_518_323.jpg)

![[포토] 대통령 관저 앞 지지자 해산시키는 경찰](https://image.ajunews.com/content/image/2025/01/02/20250102171858772703_518_323.jpg)

![[포토] 차분한 분위기속에서 열린 2025 증권·파생상품시장 개장식](https://image.ajunews.com/content/image/2025/01/02/20250102104514363943_518_323.jpg)