지난 해 7월 9일 상장한 샤오미는 홍콩 증시 최초로 차등의결권 주식을 발행하기로 하면서 일찍이 시장의 기대를 한 몸에 받았지만 상장 후 주가는 내리막세를 이어갔다.

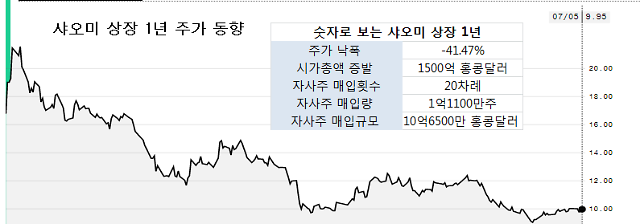

홍콩 증권거래소에 따르면 5일 종가 기준으로 샤오미 주가는 9.95홍콩달러로, 공모가(17홍콩달러)와 비교해 41.47% 하락했다. 최고점을 찍었던 지난해 7월 18일 21.55홍콩달러와 비교하면 50% 넘게 하락한 것이다. 지난 6월 3일엔 주가가 장중 8홍콩달러 대까지 떨어지며 투자자들의 불안감을 키웠다. 1년새 샤오미 시가총액도 1500억 홍콩 달러 남짓 빠졌다.

이에 샤오미 측도 잇달아 주가 부양에 나섰지만 소용없었다. 샤오미 그룹은 지난 1월 세 차례 자사주 매입을 공고한 데 이어 올 6월부터 7월 초까지 약 한달 새 18차례 자사주 매입 공시를 냈다. 거의 이틀에 한번 꼴로 자사주를 매입한 셈이다. 홍콩 명보 집계에 따르면 샤오미는 총 20차례 자사주 매입을 통해 모두 1억1100만주를 사들였다. 여기에 쏟아부은 금액만 10억6500만 홍콩달러다.

[자료=블룸버그통신, 홍콩명보 등]

시장은 샤오미 주가 부진 배경으로 ▲글로벌 스마트폰 시장 성장 둔화세▲샤오미 수익모델 불확실성 ▲홍콩증시 불안 등을 꼽고 있다고 중국경제주간은 최근 보도했다.

우선 최근 전 세계 스마트폰 시장이 침체기를 겪으면서 샤오미 매출에도 어느 정도 영향을 미치고 있다. 시장조사업체 IDC에 따르면 지난해 전 세계 스마트폰 출하량은 14억대로, 전년보다 4.1% 감소했다. IDC는 올해에도 출하량 감소세가 이어질 것으로 전망했다.

실제로 올 1분기 샤오미는 실적보고서에서 중국을 포함한 전 세계에서 모두 3억1000만대 스마트폰을 출하했다고 발표했는데, 이는 전년 같은 기간과 비교해 6.3% 하락한 수준이다. 중국내 스마트폰 출하량도 전년 동비 3% 하락한 8800만대에 그쳤다.

일각에선 미·중 무역전쟁 격화 속 도널드 트럼프 미국 대통령이 자국 기업에 화웨이 등 중국 하이테크 기업과 거래 금지령을 내리면서 이것이 향후 샤오미 부품 공급망에도 위협이 될 것으로 보고 있다. 실제로 샤오미는 반도체 칩이나 운영체제(OS) 방면서 수입 의존도가 높기 때문이다.

수익 모델 불확실성은 샤오미 상장 때부터 줄곧 레이쥔 회장을 괴롭혀온 문제다. 샤오미가 스마트폰 기업이냐, 인터넷 기업이냐를 놓고 정체성 논란은 여전하다.

레이 회장은 그동안 샤오미가 단순한 하드웨어 기업이 아닌 혁신 인터넷 기업이라 강조해 왔지만 실제 매출 구조를 보면 그렇지 않기 때문이다.

올 1분기 샤오미 전체 매출에서 스마트폰 사업이 차지한 비중이 61.72%다. 이는 지난해 67.5%에서 다소 줄었지만 여전히 스마트폰에 대한 매출 의존도가 높다.

게다가 레이 회장은 줄곧 스마트폰 등 하드웨어 방면에서 5% 이하 마진만 남기겠다고 얘기해왔다. 스마트폰 등 하드웨어로 돈을 버는 게 아닌 소프트웨어나 인터넷 서비스에서 주요 이윤을 창출하겠다는 의미다. 그런데 현재 1% 영업이익도 남기지 못하는 하드웨어 사업 부문이 샤오미 매출의 절반 이상을 차지한다는 건 그만큼 수익 모델 불확실성이 크다는 걸로 시장은 받아들이고 있는 것이다.

시장은 샤오미가 투자자 자신감을 살리려면 스마트폰 사업 마진을 높이고 샤오미가 내세우는 '인공지능 사물인터넷(AIoT)' 사업에 더 큰 실적을 거둬야 한다고 본다. 현재 샤오미는 향후 5년간 AIoT 사업에 100억 위안 이상을 투자하겠다고 선언한 상태다.

다만 미래 기술산업의 핵심인 AIoT 사업을 키우려면 그만큼 혁신 기술에 막대한 투자를 퍼부어야 한다. 그런데 샤오미의 연구개발(R&D) 규모는 여전히 낮은 편이다. 올 1분기 샤오미의 R&D 투자액은 비록 전년 동비 49.5% 늘어난 17억 위안이었지만, 전체 매출에서 차지하는 비중은 3.9%에 그쳤다. 이는 애플 5.3%, 화웨이 14.1%보다 낮다. 절대적 투자액으로 따지면 훨씬 더 초라한 액수다.

최근 무역전쟁 격화, 홍콩 범죄인 인도법(일명 송환법) 반대 시위 영향으로 홍콩 시장이 불안한 것도 투자 심리에 영향을 미쳤다는 분석이다. 홍콩 항셍지수는 지난 5월에만 10% 하락하기도 했다.

레이쥔 샤오미 회장.[사진=AP연합뉴스]

![[날씨] 전국 대체로 맑지만 일부 지역 눈 또는 비](https://image.ajunews.com/content/image/2024/12/27/20241227173400344250_388_136.jpg)

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)