유정주 한국경제연구원 기업제도팀장은 14일 여의도 CCMM빌딩에서 열린 데일리동방 창간기념 ‘기업지배구조와 경영권 방어’ 강연에서 “기울어진 운동장에 선 기업들에게 차등의결권 같은 경영권 보호제도를 허가해야 한다”며 “차등의결권을 도입한 주요 기업들은 고용과 매출 등에서 높은 성장성을 보였다”고 말했다.

유정주 한국경제연구원 기업혁신팀장이 '기업 지배구조와 경영권 방어'라는 주제로 발표를 하고 있다.

◆약탈적 행동주의・다중대표소송에 기업 휘청

사모펀드 규모는 날이 갈수록 커지고 있다. 2015년 316개였던 경영참여형 사모펀드는 지난해 9월 기준 530개로 늘었다. 해외 역시 2013년 275개였던 헤지펀드가 지난해 524개로 증가했다.

주목할 부분은 아시아 기업에 대한 헤지펀드 증가다. 헤지펀드의 지역별 개입 비중은 미주(62%), 유럽(23%), 아시아(12%) 순이다. 전체적인 비중은 낮지만 아시아 기업 개입 건수는 2013년 7건에서 지난해 30건으로 4배 이상 늘었다. 더이상 이 지역이 안전하지 않다는 의미다.

헤지펀드 개입의 주된 유형은 이사회 의석 요구(29%), 이사진 퇴출(12%), 기업매각(8%) 순이었다. “결국 현재 이사진을 쫓아내 현금을 챙기려는 움직임”이라는 설명이다.

약탈적 행동주의 펀드가 공격한 기업들은 대체로 고용・투자・수익성이 줄었다. 유정주 팀장은 "2013~2014년 행동주의 펀드가 공격한 48개 기업을 분석한 결과 공격 당한 기업의 당기순이익은 전년 대비 46.2% 줄어들었고, 이듬해엔 83.6% 떨어졌다"며 "공격 후 2년이 지난 시점부터 당기순이익이 늘었지만 공격 이전 수준에 한참 못 미쳤다"고 말했다.

설비 투자 역시 공격 기간에는 전년보다 2.4% 낮아졌지만, 이후 2년간 20% 넘는 하락률을 보였다. 공격 종료 3년이 지난 시점에야 설비 투자가 전년대비 0.5% 늘었다.

성장성도 떨어질 수밖에 없다. 행동주의 펀드 공격 기간에는 R&D(연구개발) 투자가 전년 대비 20.8% 떨어졌다. 투자는 공격이 끝나고 3년 뒤에야 전년 대비 12.9% 증가했다.

다중 대표 소송제처럼 정부・여당의 상법 개정안도 경영권에 위험 요소다. 모회사 지분 1%를 가진 주주가 불법행위를 저지른 자회사나 손자회사 임원에게 손해배상 소송을 걸 수 있어서다. 법무부 안을 적용하면 모회사가 자회사 지분 51%를 보유한 경우 해당 주주는 실질 지분 0.51%만으로 자회사 이사에 대표소송을 할 수 있다.

유 팀장은 "집중투표제와 감사위원 분리선출이 통과되면 시총 30대 기업 중 7곳의 이사회가 외국기관에 넘어갈 수 있다"며 "다중대표 소송제 역시 350만원만 있으면 90개 상장지주회사 1188개 계열사에 소송할 수 있어, 투기자본이 기업을 흔들 수 있다"고 우려했다.

유정주 한국경제연구원 기업혁신팀장이 '기업 지배구조와 경영권 방어'라는 주제로 발표를 하고 있다.[유대길 기자, dbeorlf123@ajunews.com]

날로 영향력이 커지는 국민연금의 전문성 확보도 시급하다고 유 팀장은 조언했다. 799개 기업 주식을 가진 국민연금은 2017년 주식시장 점유율 7%에서 2030년 시총 10%로 비중을 높일 전망이다. 지분율 5% 이상 기업은 286개에 이른다. 10% 이상 주식을 가진 기업도 97개에 달한다.

국민연금은 반대표 행사 비중을 점차 늘리고 있다. 2014년 9%에 불과했던 반대표 행사는 지난해 두 배인 18%로 뛰었다. 주주가치 훼손이 우려될 때 경영진에게 사실관계 확인과 정책 제시를 요구하는 공개서한 정책도 의결권을 넘어선다는 지적이다.

전문성 없는 장관이 국민연금 의결권을 행사하는 구조 역시 문제라고 유 팀장은 지적했다. 그는 “한국경제연구원이 OECD 국가 중 국내 주식시장에 투자하는 17개국 공적연금 지배구조를 분석한 결과, 현직 장관이 기금 운용 최고 의사 결정기구의 장인 경우는 한국이 유일했다”고 꼬집었다.

포르투갈과 노르웨이도 보유 주식 의결권을 직접 행사하지만, 두 나라는 정부가 직접 기금을 조성해 운영한다. 일본과 호주, 캐나다, 뉴질랜드, 스웨덴, 아일랜드, 네덜란드는 기금운용 전문가들로 위원회를 구성한다.

유 팀장은 “우리나라는 아주 특이한 구조를 가진 나라로 많은 기업이 우려하고 있다”며 “다른 OECD 국가들은 공적연금 의결권을 철저히 제한한다”고 말했다. 일본과 노르웨이는 기업별 주식 보유한도를 5%로 정한다. 일본은 단일기업 투자 한도를 기금의 5%로 못박았다. 아일랜드는 회사 지배가 가능한 비중의 주식 보유를 금지한다.

유정주 한국경제연구원 기업혁신팀장이 '기업 지배구조와 경영권 방어'라는 주제로 발표를 하고 있다.[유대길 기자, dbeorlf123@ajunews.com]

한국경제연구원이 글로벌 시총 100대 기업 중 차등의결권을 보유한 10개사와 미보유 68개사를 비교한 결과, 2007년~2018년 차등의결권을 가진 회사들의 성장성이 미보유사들을 크게 앞선 것으로 나타났다. [자료=유정주 팀장] [자료=유정주 팀장]

◆실리콘벨리 혁명은 경영권 보호 덕분

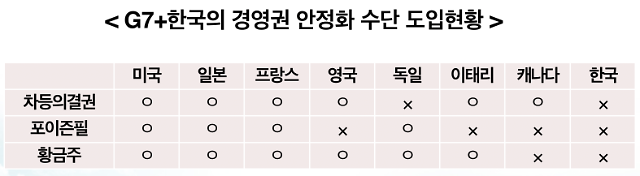

혹독한 외부 환경에 맞설 대표적인 기업 경영권 방어 수단은 ▲특정 주식에 더 많은 의결권을 주는 차등의결권 ▲적대적 인수합병에 맞서 기존 주주에게 시가보다 싸게 신주매입권을 주는 포이즌필 ▲기업 주요 의사 결정에 황금주 등이 거론된다. 미국과 일본, 프랑스 모두 세 가지 제도를 도입하고 있다. G7 국가들은 세 제도 가운데 하나 이상을 시행했지만 한국은 아무것도 도입하지 않았다.

[자료=유정주 팀장]

유정주 팀장은 차등의결권에 장점이 많은 만큼 제도를 도입하되 실제 적용은 각 기업 주주에게 맡기는 유연성이 필요하다고 본다. 구글과 페이스북, VM웨어 등 주요 기업들은 차등의결권을 도입하고 있다. 구글은 창업주들이 1주당 10배 의결권을 가진다. 나머지는 A와 B주를 나누고 B주는 주당 의결권 10주를 주는 식이다. 페이스북 창업주 마크 저커버그는 전체 B주의 85%인 4억6800만주를 갖고 있다. 일본은 도요타, 프랑스는 LVMH가 제도를 도입했다.

2007~2018년 차등의결권을 가진 10개사와 미보유 68개사를 비교한 결과 성장성・수익성・안정성은 물론 주주가치 제고에서 차등의결권 기업이 미보유 기업을 앞섰다. 특히 연구개발 성장성은 미보유 기업(92.5%)보다 차등의결권 보유 기업이 358.4%로 크게 웃돌았다. 반면 기업 부채 비율은 미보유 기업(178%)이 보유 기업(20.7%)의 9배 가까이 높았다.

유정주 팀장은 “흔히 대안으로 제시하는 자사주 확보는 돈이 많이 들고 처분이 쉽지 않아 고비용 저효율”이라며 “이제는 달라진 환경에 따라 세계적 기준을 따라야 한다”고 목소리를 높였다.

![[날씨] 아침 기온 0도 안팎 뚝…일교차 15도 내외](https://image.ajunews.com/content/image/2024/11/23/20241123161702152439_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)