교보생명의 기업공개(IPO)는 사실 10년 전부터도 주식시장과 금융권에서 항상 신경 쓰는 주제였다. 대형 보험사이지만 신창재 교보생명 회장 개인이 최대주주로 있는 교보생명의 상장은 사실 말만큼 쉬운 일이 아니었다. 때문에 교보생명의 위기 때 상장이 필요하다는 목소리가 나와도 위기가 잦아들면서 수면 아래로 가라앉기를 반복했다.

2012년 대우인터내셔널 지분 매각 때도 교보생명과 신 회장은 위기에 처해 있었다. 당시 신 회장은 경영권에 위협을 받을 수 있다는 관측마저 나왔으나 백기사로 재무적투자자(FI)인 어피너티 컨소시엄을 섭외하는데 성공해 위기를 넘겼다. 그러나 이후 FI가 상장 작업 등에서 신 회장과 다른 의견을 제시해 마찰이 끊이지 않고 있다.

금융권에서는 이들이 심각한 수준의 법정다툼을 벌이지는 않을 것이라는 의견이 많다. 그러나 이와 별개로 교보생명 IPO에서 끊임없이 최대주주와 FI와의 마찰이 벌어지는 것이 현실이다. 그 이유는 무엇일까?

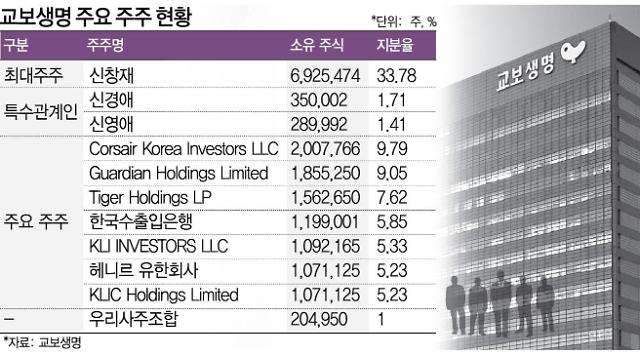

2012년 교보생명의 지분 24%를 보유하고 있던 대우인터내셔널은 해당 지분을 FI 컨소시엄에 매각했다. 교보생명은 당시 FI에게 2015년 9월까지 상장을 약속했다. 상장이 불발될 경우를 대비해 FI들이 보유한 지분을 신 회장에게 되팔 수 있는 풋옵션 계약도 별도로 맺었다. 계약 당시 풋옵션 권리 행사 가격은 미리 정하지 않았다. 행사 시점에서 교보생명의 '정당한 가치(Fair Market Value)'를 행사 가격으로 설정한 것이다.

문제는 최근 상장된 보험사의 주가가 극심한 저평가를 받는 와중에서 '정당한 가치'를 찾기가 어렵다는데 있다.

일단 FI는 2012년 교보생명 지분 24%를 1조2054억원에 인수했다. 주당 약 24만5000원 수준에서 거래한 셈이다. 그러나 최근 상장 생보사의 주가를 감안하면 교보생명이 상장하더라도 공모가가 24만원을 하회할 가능성이 높다.

수익을 내야 하는 FI들이 오히려 원금을 회수하기도 어려운 상황이 된 셈이다. FI 입장에서 공모가가 아닌 다른 밸류를 산정해 '정당한 가치'로 설정하고 신 회장에게 풋옵션을 행사해야 손해를 피할 수 있는 상황이다.

FI가 손해를 피하기 위해서는 신 회장이 FI의 지분을 상당한 가격에 다시 사줘야 한다. 그러나 신 회장이 원금만 1조원이 넘는 지분을 되살 수 있는지가 문제다.

최악의 경우 신 회장은 FI의 지분을 되사주기 위해 본인이 보유한 가장 가치 있는 자산인 교보생명 주식을 현금화해야할 수도 있다. 현재 교보생명 주식이 상장되지 않았음을 감안하면 또 다른 FI를 찾아야 한다는 결론이 나온다. 교보생명 주식을 현금화하는 과정에서 손해를 볼 확률도 높다.

만약 신 회장이 2조원에 가까운 여유자금이 있다고 해도 손해를 보면서 FI에 끌려다닐 필요는 없다. 신 회장 입장에서 교보생명의 '정당한 가치' 산정이 FI 입장과 다를 수 있기 때문이다.

금융권 관계자는 "신 회장과 FI가 풋옵션 행사 가격인 교보생명의 '정당한 가치'를 서로 다른 측면에서 판단·산정할 가능성이 높다"며 "이 때문에 양 측의 마찰이 단 기간에 끝나지는 않을 것"이라고 진단했다.

![[날씨] 전국 흐리고 기온 뚝…오후부터 차차 맑아져](https://image.ajunews.com/content/image/2024/11/16/20241116231917549752_388_136.jpg)

![[포토] 정권 규탄하는 시민들](https://image.ajunews.com/content/image/2024/11/16/20241116185150435012_518_323.jpg)

![[포토] 악수하는 윤석열 대통령과 시진핑 주석](https://image.ajunews.com/content/image/2024/11/16/20241116123111698176_518_323.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)