[이왕휘 교수l]

중국의 경제위기 가능성에 대한 경고가 점점 더 강해지고 있다. 개혁개방 이후 여러 번 등장했던 중국 경제 붕괴론이 실현된 적이 없기 때문에, 대부분의 경제 전문가들은 중국 경제가 위기에 빠질 가능성이 매우 낮다고 주장해왔다. 그러나 최근 경제지표는 현재 중국 경제가 상당히 좋지 않은 상태에 있다는 점을 명확하게 보여주고 있다. 대부분의 국제경제기구와 투자기관은 중국의 국내총생산(GDP)은 2018년보다 최소 0.55, 최대 1% 이상 하락할 것으로 예측하고 있다. 2월 15일까지 31개 성시(省市)가 발표한 성장률 목표를 보면, 22개 지역(전체의 71%)이 목표치를 하향 조정했다.

中 경제, 점점 커지는 '위기론' ...예상된 경고에도 대비책 없어

중국 경제의 심각성은 최고지도부의 인식에도 그대로 반영되어 있다. 시진핑 주석은 지난달 21일 중앙당교에서 31개 성시 대표와 중앙부처 장관들을 대상으로 한 강연에서, 중국 경제의 구조적 문제를 예측하기 어려운 ‘검은 백조’(black swan)이 아니라 지속적인 경고로 대비할 수 있지만 쉽게 간과되는 ‘회색 코뿔소’(Gray Rhino)라고 규정하였다.

작년 12월 시진핑 주석이 주재한 중앙경제공작회의에서 올해 거시경제 정책 기조를 안정 속 성장(穩中求進)과 질적성장(高质量发展)으로 제시하였다. 취업, 금융, 대외무역, 외자, 투자, 거시경제 예측의 안정(稳)을 강조했다는 사실을 보면, 경제정책의 핵심이 구조적 개혁보다는 역주기 조절(逆周期调节) 강화에 있다는 점을 쉽게 알 수 있다. 실제로 통화정책은 중립에서 온건, 재정정책은 긴축에서 확장으로 전환되었다. 이후 통화정책의 목표는 유동성 수준을 합리적이고 충분하게 유지하고 통화정책의 전달체계 개선, 직접금융 비중확대, 중소‧민영기업의 자금난 해소에 두어졌다. 동시에 재정정책 역시 대규모 감세, 수수료 인하 및 지방정부 채권발행 확대에 초점을 두고 있다.

[아주경제]

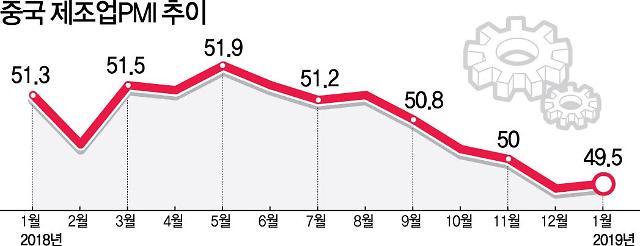

작년 말 이후 적극적인 경기부양책의 효과는 어느 정도 나타나고 있다. 경제협력개발기구(OECD)가 발표한 중국의 경기선행지수(CLI)는 11월 98.37에서 12월 98.45로 증가했다. 그러나 지난 15일 중국 국가통계국(國家統計局)이 발표한 올 1월 생산자물가지수(PPI)와 소비자물가지수가 각각 28개월, 24개월 최저치를 기록했다. 또한 지난해 12월 49.4로 29개월 만에 50 이하로 떨어졌던 제조업 구매관리자지수(PMI)가 올해 1월에도 49.5에 그쳤다. 이 결과를 보면, 경기부양책이 당분간 하방 압력을 완화하는 데 한계가 있다는 점을 보여준다.

앞으로 더 큰 문제는 단기적인 경기부양책 성공이 중국 경제의 구조적 문제 해결을 보장하지 않는다는 데 있다. 현재 추진하는 적극적인 재정 및 통화 정책은 성장률 둔화를 단기적으로 역전하는 데 유용한 임시 처방이지 장기적으로 성장잠재력을 강화시킬 수 있는 근본적 대책이 아니기 때문이다. 오히려 케인즈주의적 역주기 조절 정책은 ‘회색 코뿔소’라는 구조적 문제를 해결하기 위해 도입된 공급측 개혁을 후퇴시킬 수 있는 위험성을 가지고 있다. 만약 이렇게 된다면, 총요소생산성(total factor productivity)의 증대가 어려워져 잠재성장률은 계속 하락할 것이다.

가파른 성장률 둔화에 '경기부양책' 꺼낸 것이 나쁜 조짐

현재 가장 취약한 부분은 부동산시장이라고 할 수 있다. 지역별로 편차가 적지 않지만, 개혁개방 이후 지속된 부동산 가격의 상승 국면이 이제 하강 국면으로 접어들 조짐이 나타나고 있다. 부동산 판매면적증가율이 2016년 36.5%에서 2018년 11월 1.4%로 하락하였다. 미국의 신용평가사 무디스는 51개 중국 부동산 기업(전체 61개)에 대해 투자부적격 등급을 부여했다. 부동산 가격 하락은 그 자체로도 문제지만, 그 여파가 부동산 시장에만 국한되지 않고 정부, 가계 및 기업 모두에 부정적인 영향을 미친다는 점에서 중요하다. 부동산은 일자리 창출·투자 활성화·지방정부 세수에 모두 기여해 왔기 때문에, 부동산 가격의 하락은 고용, 투자, 재정 모두에 부정적 영향을 미칠 것이다.

다음으로 경제위기의 원인이 될 가능성이 높은 문제는 부채의 급증이다. 공급측 개혁은 정부 규제의 사각지대에 놓여 있는 그림자 금융을 억제하기 위한 통화공급 규모를 통제해왔다. 그러나 역주기 조절 강화는 부채 규모를 다시 증가시켜 금융권의 부실채권을 더욱 악화시킬 가능성이 아주 높다. 중앙정부의 재정이 상대적으로 건전하기 때문에 국가적 차원에서 금융위기를 예방할 수 있는 능력을 보유하고 있지만, 지방정부와 기업 차원에서는 대처할 수 있는 수단이 그다지 많지 않다. 올해 채권 가격이 60% 넘게 폭락하자, 중국민생투자(中國民生投資)는 지난 12일 상하이거래소에 총 64억9000만 위안(약 1조800억원) 규모의 3개 채권에 대한 거래 정지를 신청했다.

'부동산시장. 부채급증' 위기의 큰 원인 ..구조적 개혁 필수

부동산과 부채 문제는 전문가뿐만 아니라 일반인도 쉽게 알고 있는 ‘회색 코뿔소’라고 할 수 있다. 역주기 조절과 같은 경기부양책으로는 ‘회색 코뿔소’를 막을 수 없기 때문에 공급측 개혁과 같은 구조적 개혁이 필수적이라는 점도 논란의 여지가 없다.

그럼에도 불구하고 이 문제가 해소되기는커녕 더 심각해지는 이유는 무엇일까? 미국과 무역전쟁이 성장률을 예상보다 급속하게 하락시켜 공급측 개혁을 지속할 수 있는 대외적 여건을 훼손시켰다는 점은 분명하다. 그렇지만 더 근본적인 원인은 내부에 있는 것으로 보인다. 공급측 개혁에서 경기부양책으로의 선회는 구조적 개혁을 지속할 수 있는 정치적 의지와 역량이 약화되고 있다는 사실을 반증한다. 19대 공산당대회 이후 강화된 것으로 평가되는 시진핑 주석의 권위와 영향력이 경제정책에 제대로 투영되지 않을 수도 있다는 것이다. 따라서 향후 중국 경제의 향방을 예측하기 위해서는 경제지표뿐만 아니라 정치적 상황까지 함께 고려해야만 할 것이다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)