주택담보대출을 중심으로 정부의 고강도 대출 규제가 이뤄지면서 상대적으로 금리가 높은 신용대출이나 2금융권에서 돈을 빌리는 서민들이 크게 증가하고 있다. [연합뉴스]

부채의 질이 나빠지고 있다. 연이은 가계부채 옥죄기 정책으로 대출 증가세는 둔화되고 있지만 신용대출과 고금리 대출, 자영업자 대출이 크게 증가하고 있기 때문이다.

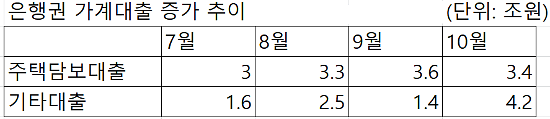

25일 금융권에 따르면 올해 1월부터 10월까지 가계대출 증가 규모는 전년 같은 기간보다 낮아졌다. 하지만 신용대출을 중심으로 한 기타대출 증가액은 29조9000억원에서 올해 34조2000억원으로 급증했다.

총부채원리금상환비율(DSR), 총부채상환비율(DTI) 등 주택담보대출을 잡기 위한 대출 규제가 이어지면서 대출을 받으려는 서민들이 상대적으로 금리가 높은 신용대출로 발길을 돌렸기 때문이다.

금융당국 관계자는 "지난달 말 은행권의 DSR 규제 시행을 앞두고 신용대출 등으로 미리 돈을 빌려 두려는 쏠림 현상이 발생한 탓"이라고 설명했다.

특히 음식점업의 대출 증가세가 가팔랐다. 올해 2분기 말 비은행 예금 취급기관의 숙박·음식점업 대출은 15조5249억원으로 지난해 같은 기간 12조8108억원보다 21.2%나 급증했다. 2년 전보다는 무려 62.5% 증가한 수치다.

비은행 예금 취급기관은 종금사, 투자신탁사, 상호저축은행, 신용협동기구를 비롯해 보험사, 증권사, 카드사 등이다. 예금은행보다 신용도가 낮은 차주들이 많이 이용해 대출금리가 높은 것이 특징이다.

이 같은 증가세는 같은 기간 예금은행과 비교하면 더욱 두드러진다. 올 2분기 예금은행들의 숙박·음식점업 대출은 37조5000억원이었다. 작년 같은 기간보다 6% 늘었지만 비은행과 비교하면 4분의1가량 적은 증가폭이다. 특히 2016년과 비교하면 비은행의 증가폭은 은행의 5~6배 수준이다.

전문가들은 은행 대출 조이기에 따른 풍선효과로 자영업자들이 2금융권을 찾고 있는 것이라고 분석했다. 때문에 앞으로 금리 인상 기조와 경기 둔화 등이 이어지면 서민들의 빚 부담은 더욱 커질 것이라고 지적했다.

실제로 한국은행은 금리가 1% 포인트 오르면 대출을 갚기 어려운 고위험 가구가 4만2000가구 늘어날 것으로 전망하기도 했다.

금융권 관계자는 "대출금리가 오르면 자영업자의 폐업 위험이 높아지고 상업용 부동산 시장 침체로 자영업자 대출의 건전성 저하로 이어질 수 있다"며 "기타대출과 개인사업자 대출의 증가세, 취약차주 상환부담 증대 등이 가계부채 주요 리스크 요인으로 작용할 것"이라고 말했다.

[자료= 금융위원회 제공]

![[포토] 석촌호수에 나타난 포켓몬 라프라스와 피카츄](https://image.ajunews.com/content/image/2024/04/26/20240426155410280572_518_323.jpg)

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_518_323.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_518_323.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)