교보그룹의 금융계열사 각각은 매우 탄탄하다. 그러나 이들이 통합된 교보금융그룹(교보문고 등 산업계열사 제외)은 훌륭한 금융그룹이라고 평가하기는 어렵다. 교보생명이라는 주력 계열사 한 곳의 존재감이 너무 강렬해 '교보생명과 아이들'로 평가되기 때문이다.

주력 계열사 대부분이 창립 60주년 이상인 교보금융그룹은 그동안 자산 104조6378억원, 순이익 6657억원의 거대 금융그룹으로 성장했다. 그러나 실상은 주력 계열사인 교보생명의 실적에 좌우되는 양상이다.

◆ 각 계열사 재무안정성 탁월…그룹으로 보면 위태?

교보금융그룹 계열사의 가장 큰 자랑거리는 '재무안정성'이다. 주력 계열사인 교보생명만 보더라도 그렇다. 지난해 말 기준 교보생명의 지급여력(RBC)비율은 295.97%로 300%에 육박한다. 업계 평균치인 267.6%보다 단연 높은 수준이다.

2013년부터 시행된 보험부채적정성평가(LAT) 결과에서도 매년 잉여액 규모 부문에서 업계 1위인 삼성생명에 이어 2위 자리를 굳건히 지키고 있다.

교보그룹의 인터넷 전문 보험계열사인 교보라이프플래닛생명도 교보생명 못지않다. 교보라이프플래닛생명의 RBC비율은 422.15%로 업계 최고 수준이다. 최근 설립된 덕에 고금리 저축성 상품 등을 판매하지 않아 건전성에 큰 우려가 없다는 것이 대체적인 평가다.

중소형 증권사인 교보증권은 순자본비율 385.9%로 1000%가 넘는 대형 증권사들을 쫓아가지는 못했다. 그러나 5대 대형 증권사를 제외한 중소형 증권사 순자본비율 평균치인 322.88%를 뛰어넘는 수준을 보였다.

다만 금융그룹으로만 따져보면 안정적이지 않다. 주력 계열사인 교보생명의 위치가 절대적인 탓이다. 지난해 말 기준 교보그룹에서 교보생명이 차지하는 기여도를 따져보면 순이익의 91.8%, 자산의 93.4% 수준이다. 그룹 실적의 90%를 책임지고 있는 교보생명이 자칫 타격을 입으면 금융그룹으로서의 존립 자체가 위태로워질 수 있다.

[사진=교보생명]

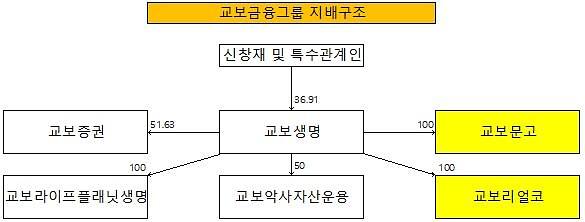

◆ 지배구조서도 교보생명이 핵심…신창재 회장 지배력 관건

지배구조만 놓고 보더라도 교보생명의 위기가 곧 그룹의 위기로 직결된다. 교보생명은 교보증권(51.63%), 교보라이프플래닛생명(100%)의 최대주주이다. 교보악사자산운용과 생보부동산신탁의 지분 50%씩을 보유한 주요 투자자이기도 하다.

산업 부문을 포함하면 교보생명의 중요성이 더 높아진다. 교보문고나 교보리얼코 등 비금융계열사의 지분도 교보생명이 100% 보유하고 있다. 결국 그룹의 지배력이 교보생명을 지배할 수 있느냐에 달린 상황이다.

교보그룹의 오너인 신 회장은 특수관계인을 포함해 교보생명의 지분 36.91%를 보유하고 있다. 과거 재무적 투자자를 다수 받아들여 지분이 다소 희석됐으나 아직 회사를 지배하기에는 문제가 없다. 다만 재무적 투자자들의 주장처럼 교보생명이 기업공개(IPO)를 단행하면 이야기가 달라진다.

IPO를 통해 신주를 발행하게 되면 신 회장의 지분이 더 줄어들 수밖에 없기 때문이다. 이는 교보생명의 지배력 약화로 이어지고, 필연적으로 다른 금융계열사를 포함한 교보그룹 전체의 지배력 약화로 직결된다. 그렇다고 엑시트(투자금회수)를 원하는 재무적 투자자의 요구를 계속해서 외면하기도 어려운 상황이다.

금융권 관계자는 "교보그룹은 교보생명을 보조해줄 만한 계열사가 마땅치 않아 금융그룹으로 시너지 등은 크지 않다"며 "교보생명의 지배력을 유지하면서도 다른 금융권역으로 확장이 필요한 상태"라고 말했다.

![[포토] 경찰 출석하는 박종준 경호처장](https://image.ajunews.com/content/image/2025/01/10/20250110101347772711_518_323.jpg)

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)