[자료=금융위원회 제공 ]

DSR(총체적상환능력심사제)는 주택담보대출을 비롯해 신용대출 등 모든 가계대출의 여신심사 과정에서 차주의 상환능력을 정확히 반영한다. 다만, 금융기관이 자율적으로 여신심사 체계를 활용할 수 있도록 여지를 둔다.

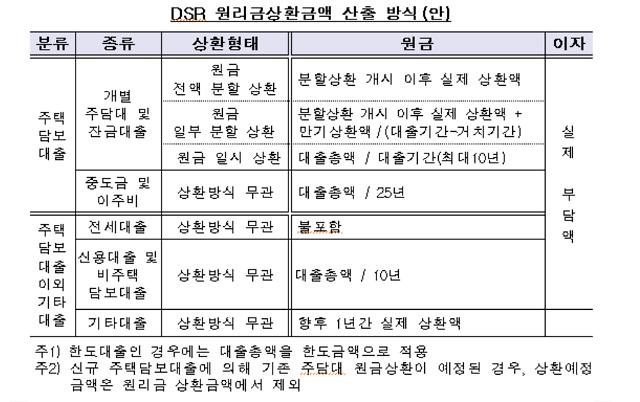

금융위원회는 주담대, 신용대출 등 모든 종류의 가계대출에 DSR을 적용하되, 일부 대출 상품에 대해서는 예외를 허용한다고 26일 밝혔다.

중도금대출, 이주비대출 서민금융상품, 소액신용대출, 전세대출 등 DSR 적용이 어려운 상품은 신규대출시 DSR을 적용하지 않는다. 대신 다른 대출의 DSR을 산정할 때 부채에 포함한다. 예적금 담보대출, 약관대출 등 담보가치가 확실한 상품은 신규대출시 미적용하고, 다른 대출의 DSR 산정시에도 부채에서 제외한다.

부채산정방식은 주담대는 신DTI 기준과 동일하다. 전세대출은 이자상환액만 포함하고 신용대출 및 비주택담보대출 10년간 분할상환하는 것으로 산정한다. 마이너스통장 등 한도대출은 한도를 기준으로 산출하되, 만기 연장 등을 감안해 10년간 분할상환하는 것으로 본다.

금융당국은 DSR의 경우 획일적 규제비율을 제시하지 않고, 금융회사가 여신심사 전 과정에서 DSR을 자율적으로 활용할 수 있도록 유도키로 했다. 금융회사의 고객정보 분석 등에 필요한 일정기간에는 공식적인 DSR 관리기준을 제시하지 않고, 시범운용을 통해 DSR 데이터가 충분히 축적될 수 있도록 한다. 2018년 4분기 도입한다.

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)