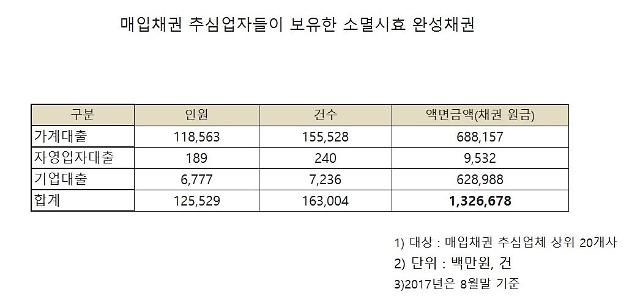

[표=제윤경 의원 제공 ]

상위 20개 매입채권 추심업자들이 금융사들로부터 매입한 부실채권 규모가 20조원을(올 8월 기준) 넘는 것으로 나타났다. 이 가운데 80%는 5년 이상 연체된 채권이고 1조3000억원 가량은 소멸시효가 완성된 채권이다.

이러한 채권들의 46%는 최초 채권자에서 추심업체로 2회 이상 매각된 채권으로 가계부채 통계에 잡히지 않는 '숨어있는 빚'이다. 최근 금융사들이 자발적으로 소멸시효 완성채권을 소각 중인 분위기인 만큼 정리가 필요하다는 지적이다.

현재 금융위와 지방자치단체에 매입채권 추심업자로 등록된 곳은 608곳(2016년 말)이다. 이 중 298곳은 대부업을 겸업하고 있고, 대부채권매입추심업만 하는 업체는 310곳이다.

금융사들은 연체 3개월이 지나면 장부에서 부실채권을 손실처리한 후 매입채권 추심업자들에게 채권을 매각해 손실을 보전한다.

금융사들은 이미 부실채권에 대한 대손충당금을 쌓고 장부에서 지웠지만 전부 손실이 되는 것은 아니다. 현재 금융사들은 원리금 대비 6.4~13.9%(저축은행)의 가격으로 매입채권 추심업체에 부실채권을 매각하고 있다. 여신업 13.5%, 보험사 12.8%, 대부업체 11.5% 등 제2금융권의 경우 원리금의 10%대의 가격으로 추심업체에 부실채권을 매각한다.

20조에 달하는 매입채권 추심업자들이 보유한 부실채권을 채권연령별로 분석해보면, 5년 미만 채권이 4조 2450억원(20.7%), 5년~15년 채권이 7조9414억원(38.8%), 15년~25년된 채권이 7조8802억원(38.5%)이다. 채권 액면가 기준 5년(법정 소멸시효 완성기간)이 지난 채권이 전체의 80%이다.

80%에 달하는 채권이 소멸시효 기간 이후에도 추심되는 이유는 매입추심업자들이 소송을 통해 소멸시효를 연장하고 있기 때문이다.

매입추심업자들은 2015년 21만건, 2016년 28만건의 소송을 진행했고, 올해 상반기에도 16만건의 소송을 진행했다.

여러 추심업체로 채권이 매각되면서 소멸시효 완성이 늦어진 탓도 있다. 매입추심업자가 보유한 244만건의 채권 중 1회 매각된 채권은 133만 4223건(54%), 2회 매각된 채권은 56만5371건(23%), 3회 이상 매각된 채권은 18%(45만4849건), 3%(9만3051건)는 매각횟수를 파악하기 어려웠다.

매입추심업자들이 추심하고 있는 채권은 대부분 장기채권인데다 고금리 채권이다. 35%이상 금리의 채권이 건수 기준으로 전체의 26.6%(65만2509건), 27.9~35%미만 이자율 채권이 29.7%(72만8759건), 20~27.9%미만 이자율 채권이 27.3%(67만175건)였다.

제윤경 의원은 "매입채권 추심업자들의 소멸시효 완성채권은 약 1조3000억원인데 여전히 소각되지 않고 있다"면서 "가장 먼저 해결되어야 할 악성채권이 가계부채 통계에도 포함되지 않고, 이번 소멸시효 완성 채권 정리대책에도 포함되지 않는 것은 문제"라고 지적했다.

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)