[자료=케이뱅크 홈페이지]

아주경제 윤주혜 기자 = 인터넷전문은행이 중금리 시장의 판도를 흔드는 강력한 메기가 될수 있을지 전(全)금융권이 주목하고 있다. 특히 여신 영업에 있어서 중저신용자와 중고신용자 가운데 어느쪽을 타깃으로 하느냐에 따라서 경쟁상대가 달라질 것으로 보인다.

3일 저축은행업계에 따르면 케이뱅크가 신용등급 6~7등급의 중저신용자를 대상으로 한 대출 영업에 강력한 드라이브를 걸 경우 저축은행에 미치는 파급력이 클 전망이다.

이날 서울 광화문 KT스퀘어에서 열린 케이뱅크 개소식에서 심성훈 케이뱅크 은행장은 "시중은행 거래가 사실상 어려운 4∼7등급의 고객에게 한 자릿수 금리의 중금리 신용대출을 제공하겠다"고 밝혔다.

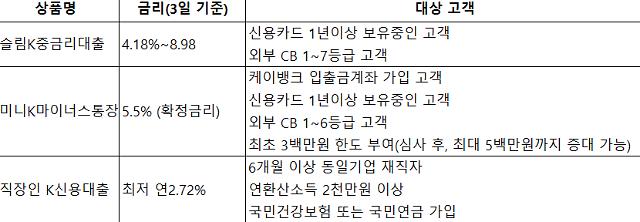

현재 케이뱅크의 중금리 상품인 '슬림K 중금리대출'은 저축은행의 중금리 상품과 비교했을 때 파격적이라고 할 수 있을 만큼 낮은 금리를 내세운다. 케이뱅크는 통신요금 정보와 주주사들이 가진 비식별화 빅데이터를 적극 활용해서 기존 신용평가모델보다 뛰어난 변별력으로 옥석을 가려낼 수 있다는 입장이다.

실제로 '슬림K 중금리대출'은 외부 CB 1~7등급 고객을 대상으로 하며 금리는 최저 연 4.18%~연 8.98%(3일 기준)다. 저축은행 중금리 상품 중 판매실적이 가장 높은 SBI저축은행의 사이다는 평균금리가 9.9% 가량이다. 1~3등급에 평균금리 8.19%, 4등급에 9.96%, 5등급에 11.81%, 6등급에 13.18%, 7등급에 13.44%의 금리를 제공하고 있다. 이 외 저축은행의 중금리 상품 금리는 15~20% 구간에 포진해 있다.

저축은행업계 관계자는 "저축은행의 중금리상품 고객에는 6~8등급의 중저신용자가 많다"며 "케이뱅크가 6~7등급의 중저신용자 고객을 대상으로 한자릿수의 대출을 내보낸다면 저축은행에 미치는 파급력이 클 것이다"고 밝혔다. 다만, 이 관계자는 "만약 케이뱅크가 포부처럼 영업을 한다면 향후 리스크관리가 핵심이 될 것"이다면서 "부실이 대거 나지 않도록 신중해야 할 것"이라고 덧붙였다.

일각에서는 마케팅이 성패를 가르는 주요 변수가 될 것이라고 점쳤다. 케이뱅크가 통신사나 GS25 등을 통한 제휴 이벤트나 연계 상품을 출시한다면 기존 금융권의 고객들이 대거 유입될 것이라는 설명이다. 실례로 여신상품은 아니나 ‘코드K 정기예금’은 카드사용 실적 등 복잡한 조건 없이 제휴사 코드만 입력하면 가입기간에 따라 최대 연 2.0%의 금리를 받을 수 있는 것이 특징이다.

저축은행업계는 "그간 비대면 계좌개설 시스템 구축, 모바일 대출 상품 출시 등을 준비해온 만큼 서비스 수준의 측면에서는 부족함이 없다"면서도 "얼마나 효과적으로 마케팅을 진행하는지가 성패를 가르는 핵심이 될 것 같다"고 밝혔다.

저축은행업권은 향후에도 지속적인 상품 출시와 개선을 통해서 경쟁에 대응하겠다는 방침이다. SBI저축은행은 이날 적용금리가 5.9%~17.9%인 ‘SBI중금리 바빌론’을 출시했다. 향후 10% 미만의 저금리 상품도 마련할 계획이다.

웰컴저축은행은 비대면 사업자 신용대출, 온오프라인 연계가 가능한 하이브리드형 대출 등 인터넷뱅크와 은행이 진입하지 않은 틈새시장 공략에 나설 계획이다.

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)