[자료제공=제윤경 의원]

아주경제 윤주혜 기자 = 개인 신용등급 산정 방식을 두고 혼란이 일고 있다.

6일 금융권에 따르면 신용등급이 각 개인의 금융생활에 미치는 영향력은 막대하지만 등급 산정에 대한 명확한 기준이 알려져 있지 않아 소비자들의 혼란이 가중되고 있다.

국회 정무위 소속 제윤경 의원(더불어민주당)은 5일 개인신용평가사인 나이스평가정보(NICE)와 코리아크레딧뷰로(KCB) 두 회사의 신용등급 평가 방식이 상이해 신용소비자의 혼란이 증폭되고 있다고 주장했다.

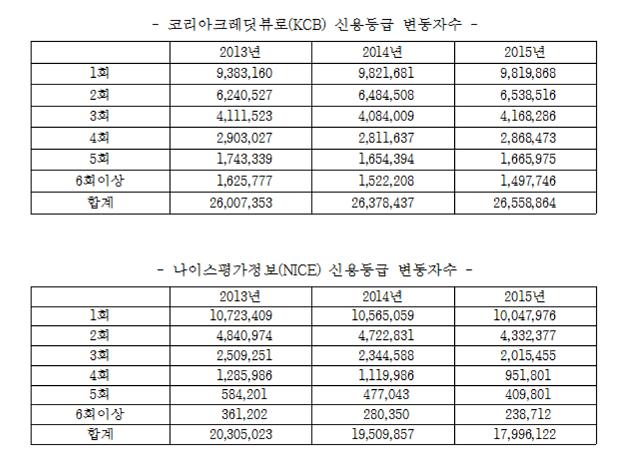

현재 금융위원회의 허가를 받은 개인신용평가사는 NICE와 KCB로, 두 사의 신용평가대상자 수는 2015년 기준 각 4410만명, 4317만명이다.

지난해 KCB의 경우 등급이 한 번 이상 바뀐 사람은 전체의 61%(2655만8864명)에 이른다. NICE 기준으로는 전체의 40%(1799만6122명)에 달한다.

제 의원측은 “신용등급을 산정하는 대상이 거의 동일한 상황에서 KCB의 신용등급 변동자 수는 2600만인데 비해 NICE는 1800만으로 800만명 가량 차이가 난다”고 지적했다. NICE에서 신용등급 변동 사유에 해당되지 않는 사람이 KCB에서는 등급변동에 해당하는 게 문제라는 설명이다.

이에 대해 KCB관계자는 “두 회사의 신용평가 산정 방식이 다른 것은 당연하다”며 “신용등급 산정에 사용하는 정보가 다르며 정보를 어떻게 활용하는지 등에 차이가 있다”고 반박했다.

이어 “두 신용평가사가 똑같은 방식으로 신용등급을 산정하면 시중은행에서 두 개사의 신용등급을 다 쓸 필요가 없다”며 “각각의 장단점이나 특성이 있기 때문에 은행들이 상황에 따라 참고하는 부분이 다르다”고 덧붙였다.

그러나 인터넷 블로그나 카페에서는 신용등급 산정 기준에 의문을 표하는 이용자들의 원성이 크다. 최근 온라인상에서는 ‘30일 무이자대출의 함정’라는 제목의 만화가 급속도로 퍼졌다. 만화는 대부업체들이 30일 무이자를 미끼로 이용자의 신용등급을 떨어뜨려 향후1금융권의 대출을 못 받게 한다고 주장한다.

신용평가사서는 사람마다 조건이 다르게 때문에 모든 경우를 다 통틀어서 대부업 대출이 신용등급을 파격적으로 더 떨어뜨린다고 말하기는 어렵다고 반박했다. 다만, 대출이 없는 사람이 첫 대출을 받을 때는 대출을 받는 기관에 따라 등급 하락 폭에 차이가 있다는 설명이다.

일각에서는 '30일 무이자대출의 함정'같은 주장이 도는 근본적인 원인은 신용평가체계에 대한 정보가 없어 신용소비자들이 신용평가의 적정성을 확인할 방법이 없기 때문이라고 지적한다.

신용평가사에서는 자사 홈페이지에 연체정보, 대출관련 정보, 카드실적 정보 등 등급 산정에 활용하는 정보를 몇 %로 구성하고 있는지 상세히 안내하고 있어 문제될 게 없다는 반응이다.

또한 신용등급 산정에 대한 세밀한 정보를 공개하지 않는 것은 소비자들이 신용등급 산정 기준을 악의적으로 이용해 신용등급 유지에 활용할 수 있어서라고 덧붙였다.

시장에서는 신용등급에 대한 소비자들의 의문을 해소하기 위해서는 금융당국의 적극적인 역할이 필요하다고 주문한다.

조남희 금융소비자원 대표는 “신용등급에 대한 시장의 의혹이 해소될 필요가 있다는 차원에서 올바르게 신용등급이 매겨지고 있으며 이에 따라 이율이 제대로 적용되는지에 대한 검증이 필요하다”고 주장했다.

이어 “금융사들이 신용등급을 이유로 과도한 금리를 적용하는 관행도 문제다”면서 “오래 전에 당국에서 이러한 점에 대해서 모니터링을 했어야 했다”고 강조했다.

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)