[아주경제 DB]

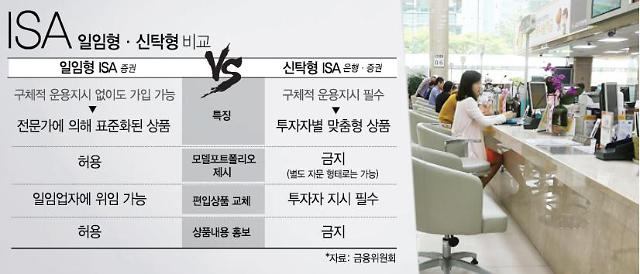

금융소비자원은 14일 "ISA 도입으로 세제 혜택을 소비자가 받는 것이 아니라 금융사가 받아가는 구조여서 서민을 위한 상품이 아닌 세금 탕진 상품이다"며 이같이 주장했다.

금소원은 금융사가 수익을 극대화하기 위해 위험 상품에 더 가입시키는 등 불완전판매 가능성이 크다며 ISA 도입을 반대하고 불가입운동을 펼치고 있다.

금소원 측은 ISA에 가입할 때 소비자들이 이자소득세(15.4%)를 면제받지만, 금융회사에 수수료를 내기 때문에 실제 받는 혜택이 대부분 금융회사에 돌아간다고 주장하고 있다.

하지만 이러한 고수익을 얻기 위해서는 주가연계증권(ELS)과 같은 원금 비보장형 수익 상품들 담아야 하고, 금융회사에 내는 수수료도 연 0.7~0.8%로 다른 상품과 비교해 높은 수준이다.

0.75%의 수수료를 낸다고 하면 매년 원금(1000만원)의 0.75%인 7만5000원, 5년간 37만5000원을 수수료로 내야 한다.

수수료 37만5000원을 제외하면 금융 소비자가 얻어가는 절세효과는 5년 동안 1만원에 불과하다.

즉, 세금 혜택의 대부분인 97.5%를 금융회사가 가져가고, 2.5%만 금융 소비자가 가져가는 꼴이다.

수수료율이 0.1% 수준으로 가장 낮은 예금 상품이라도 금융회사가 가져가는 이익은 크다.

ISA 가입자가 1000만원을 내고 연 2%인 예금상품에 가입하면 얻는 절세 효과는 3만800원(1000만원X2%X15.4%)이다.

그러나 0.1%인 수수료 1만원을 떼면 얻게 되는 절세 효과는 2만800원으로 줄어든다.

절세 효과로 가져가는 이익의 3분의 1은 금융회사가 가져가는 것이다.

정부는 ISA 도입으로 연간 약 4000억원의 세수가 감소할 것으로 보고 있다.

조남희 금소원 대표는 "결국 세금 혜택의 60% 이상은 금융회사들이 가져갈 것"이라며 "ISA 졸속 시행은 국민을 부자로 만드는 정책이 아니라 세금으로 금융회사를 부자로 만들어 주는 제도인 만큼 상품구조를 개선하고 제도를 보완한 뒤 시행해야 한다"고 주장했다.

![[美대선] 첫 개표부터 팽팽...트럼프·해리스, 뉴햄프셔주 딕스빌노치서 3표씩](https://image.ajunews.com/content/image/2024/11/05/20241105144526284289_388_136.jpg)

![[포토] 서울시·수도권 그린벨트 해제 합동브리핑](https://image.ajunews.com/content/image/2024/11/05/20241105150709656973_518_323.jpg)

![[포토] 눈 내린 설악산 고지대](https://image.ajunews.com/content/image/2024/11/05/20241105112159683733_518_323.jpg)

![[포토] 빨갛게 물든 가을 단풍 속으로](https://image.ajunews.com/content/image/2024/11/03/20241103154506896273_518_323.jpg)

![[포토] 민주당, 국정농단 규탄·특검 촉구 국민행동의날](https://image.ajunews.com/content/image/2024/11/02/20241102145949685139_518_323.jpg)