[그래픽=김효곤 기자 ]

아주경제 김부원 기자 = 카드사 부가서비스 의무 유지기간이 출시 후 1년에서 5년으로 확대된다. 포인트 사용은 1포인트부터 가능해진다. 보험업에만 도입돼 있는 '판매행위규제 위반 과징금'은 전 업권에 도입된다.

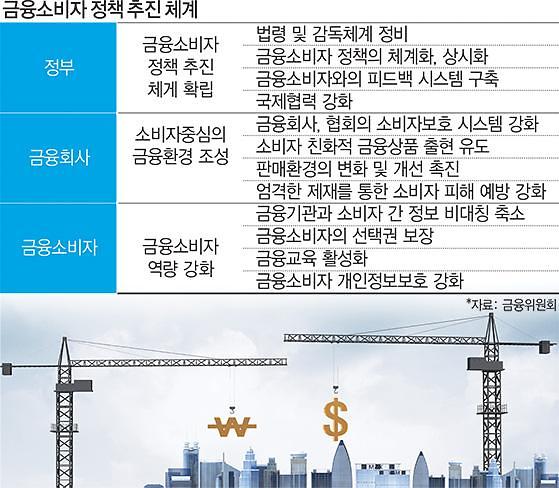

금융위원회는 4일 이같은 내용의 '금융소비자 정책 종합계획'을 발표했다. 우선 금융위는 금융소비자 보호를 위한 기본법을 마련하고, 금융소비자 중심의 감독업무 전담조직을 신설키로 했다.

'금융소비자보호 실태평가 제도'를 도입해 2016년부터 시행하고, 종합등급 상·하위사에 대해 인센티브내지 패널티를 부여한다. 금융소비자 정책 종합계획을 3년마다 수립하고, 금융관행 개선 협의회를 제도화한다.

또 금융회사 및 협회의 소비자보호 시스템 강화를 위해 금융회사 소비자보호 조직 제도화를 추진하고, 소비자 친화적인 금융상품 출현도 유도한다.

원클릭 결제서비스 제공, 액티브엑스 폐지 등 IT 발전에 부합하는 결제환경 구축도 추진한다. 지난 4월 온라인 펀드 슈퍼마켓을 출범한 데 이어 내년에는 보험 슈퍼마켓을 도입하는 등 직접 구매채널도 활성화한다.

또 소비자 피해 예방을 강화하기 위해 보험업에만 도입돼 있는 '판매행위규제 위반 과징금'을 전 업권에 도입하고, 금액도 상향 조정한다. 현행 보험업법에는 수입보험료의 20% 이내로 돼 있지만 전 업권에 대해 수입의 30% 이내에서 과징금을 부과하는 방안을 법안에 포함시키기로 했다.

금융감독원은 전 업권 대상 비교공시 시스템을 내년 말까지 구축하기로 했다. 이와 함께 금융위는 대출성 상품에 대한 청약철회권 도입 및 판매행위 규제 위반 계약에 대한 계약 해지권(5년 이내)을 보장하도록 했다.

계좌이동서비스 도입, 펀드판매사 이동제 활성화, 개인종합자산관리계좌 도입 등을 통해 소비자의 금융상품 선택 폭도 확대한다.

금융사의 불법적 정보유출에 대한 징벌적 손해배상, 과징금도 도입하기로 했다. 서민금융총괄기구(서민금융진흥원)를 설립하고 서민금융 지역 네트워크 통합 정비 등 서민금융지원 체계도 정비한다.

또 맞춤형 채무조정을 통해 서민의 자활을 적극 지원하기로 했으며, 금융 취약계층에 대해 금소법 제정 이전이라도 대출성 상품에 대한 청약철회권(7일 이내 숙려기간 도입)을 우선 적용하는 방안에 대해서도 검토한다.

이밖에도 다수 피해자 분쟁에 대한 일회적 해결을 지원하기 위해 집단분쟁조정제도 도입 여부도 검토할 계획이다.

금융위는 법령 제·개정 없이 추진 가능한 과제들에 대해서는 내년 상반기 중 추진계획을 마련, 하반기부터 시행할 방침이다.

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)

![[포토] 한동훈, 당 대표직 사퇴합니다](https://image.ajunews.com/content/image/2024/12/16/20241216114507341351_518_323.jpg)