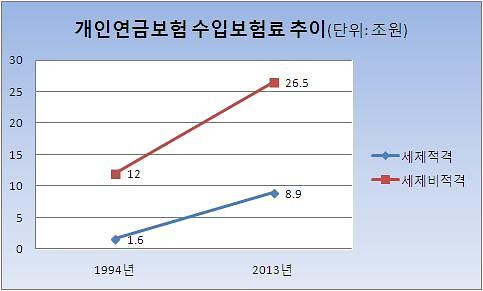

개인연금보험 수입보험료 추이.[자료=보험개발원]

아주경제 장기영 기자 = 개인연금보험이 지난 20년간 국내 전체 연금 적립금의 30%를 차지하는 노후소득 보장 수단으로 성장했다.

특히 납입보험료에 대한 소득공제 혜택이 있는 세제적격 연금보험의 성장세가 두드러졌다.

연금보험 적립금은 국민연금, 퇴직연금, 개인연금으로 이어지는 우리나라의 3층 연금체계에서 국민연금(416조6000억원)에 이어 두 번째로 큰 규모다.

세부 유형별로는 세제비적격 연금보험의 적립금이 151조1000억원(20.8%)으로 세제적격 연금보험 65조9000억원(9.1%)에 비해 많았다.

연금보험의 수입보험료는 1994년 처음 도입된 세제적격 연금보험을 중심으로 꾸준한 증가세를 나타내고 있다.

세제적격 연금보험의 수입보험료는 1994년 1조6000억원에서 2013년 8조9000억원으로 5.6배 증가했다.

같은 기간 세제비적격 연금보험의 수입보험료 역시 12조원에서 26조5000억원으로 2.2배 늘었다.

임영조 보험개발원 컨설팅서비스부문 팀장은 “연금보험이 이 같이 성장한 데에는 개인의 자발적인 노후 준비 필요성에 대한 사회적 인식 확산과 함께 정부의 세제정책 변화가 큰 영향을 미쳤다”고 설명했다.

실제로 세제적격 연금보험은 2001년 소득공제 금액을 늘린 신(新)개인연금저축이 도입되고, 이후 두 차례에 걸쳐 소득공제 금액을 증액한 이후 성장세가 두드러졌다.

반면 지난해부터는 연금으로서의 기능 강화, 세제혜택 방식 변경 등의 제약이 늘거나 세제혜택을 줄이는 정책이 추진되면서 연금보험의 성장률이 둔화됐다.

정부의 정책에 더 직접적인 영향을 받는 세제비적격 연금보험은 2013년 일시납 연금에 대한 과세정책 변경되면서 2012년 전년 대비 두 배 이상 증가했던 수입보험료가 2013년 들어 40%나 감소했다.

임 팀장은 “개인연금제도의 도입 취지가 다층노후소득 보장체계 구축에 있고 사적연금 중 개인연금의 역할은 앞으로도 확대될 것으로 예상되는 만큼, 본래의 취지가 훼손되지 않도록 제도 변화에 따른 시장 상황을 점검해 후속 정책 마련에 반영할 필요가 있다”고 말했다.

이어 “많은 사람이 개인연금을 활용해 더 많은 저축을 함으로써 노후에 충실하게 대비할 수 있도록 개인연금에 대한 정부의 지원과 관심을 확대해야 한다”고 강조했다.

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)

![[포토] 공판 출석하는 이재용 회장](https://image.ajunews.com/content/image/2024/11/25/20241125142305494112_518_323.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)