8일 한국은행에 따르면 지난해 말 은행권의 저축성예금 잔액은 898조2800억원으로 전년보다 1.0% 증가했다. 저축성예금 증가율은 지난 2010년 하반기(17.9%)를 마지막으로 두 자릿 수에서 한 자릿 수로 떨어지며 점차 둔화됐다.

예금규모별로 보면 '1억원 이하' 예금과 '1억원 초과 5억원 이하' 예금은 각각 378조740억원, 116조80억원으로 전년동기에 비해 6.7%와 1.0%씩 늘었다. 반면 5억원 초과 10억원 이하 예금은 413조7100억원으로 1년 전보다 4.5% 감소했다.

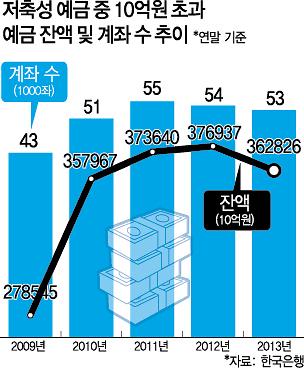

10억원을 초과하는 거액 예금 역시 3.7% 줄었다. 10억원 초과 예금 증가율이 전년동기 대비 마이너스를 기록한 것은 한은이 거액예금 통계를 작성하기 시작한 2002년 이후 처음이다. 감소액은 14조1110억원에 달했다.

5억원 초과 10억원 이하 예금 역시 2조8490억원(-9.2%)이 감소한 28조2320억원으로 집계됐다. 같은 기간 1억원 이하 예금과 1억원 초과 5억원 미만 예금은 각각 1조380억원(-0.6%)과 2조510억원(-2.7%) 줄어 예치금액이 5억원을 넘어서는 계좌에 비해서는 감소폭이 덜했다. 잔액은 각각 182조7380억원과 73조8400억원이었다.

이를 반영하듯 지난해 말 은행권의 정기예금 잔액은 558조8980억원으로 1년 전보다 2.9% 감소했다. 카드 사태의 여파가 있었던 지난 2005년(-2.9%) 이후 8년만에 마이너스를 기록한 것이다.

이처럼 거액 예금이 빠져나간 것은 '절세'가 가장 큰 요인으로 꼽힌다. 박승안 우리은행 투체어스강남센터장은 "은행에 거액을 예치해 둔 자산가들은 대부분 안전한 투자처를 선호하는 특성이 있다"면서 "세금 회피 목적으로 지난해 초부터 비과세 보험상품으로 이동이 두드러진 경향이 나타났다"고 설명했다.

지난해 세제개편으로 금융소득종합과세 대상은 4000만원에서 2000만원으로 확대됐다. 저축성 보험의 비과세 한도는 2억원으로 제한됐고, 10년 이상 장기채권에 대한 분리과세 요건도 강화됐다. 이 때문에 올해 5월 종합소득세 신고 전 자금을 분산시켜 세금을 회피하려는 수요가 늘었다는 것이다.

아울러 낮은 금리로 인해 이자수익 매력도가 떨어지다보니 단기 금융상품인 머니마켓펀드(MMF)나 국공채 등으로 일부 자금이 몰렸다는 게 은행권의 설명이다.

다만 올해는 지난해만큼 감소세는 크지 않을 것으로 예상된다. 시중은행의 한 관계자는 "절세나 금리 혜택 때문에 증권이나 보험으로 갈아타려는 수요는 이미 지난해에 다 옮겨간 상태"라며 "올 들어 시장환경이 급격히 달라진 것은 아닌 만큼 향후 금리 상승을 기대하며 자금을 묵혀둔 자산가들도 많다"고 말했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)