아주경제 이수경 기자 = 은행권이 비용 절감 차원에서 점포 통폐합 등을 실시하면서 자동화기기도 덩달아 줄어든 것으로 나타났다.

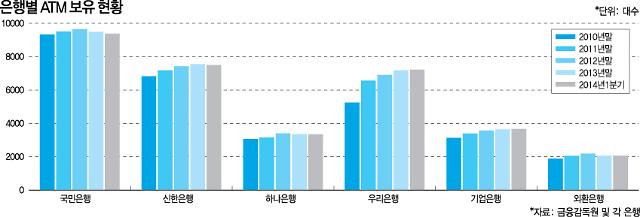

8일 금융감독원 및 은행권에 따르면 국민·신한·하나·우리·외환·기업은행 등 6개 주요 은행들의 ATM(통장정리 겸용 현금 입출금기) 대수는 1분기 말 기준 3만3171대로 지난해 말 3만3295대에서 124대 감소했다.

가장 많이 줄인 곳은 국민은행으로, 지난해 말 9490대에서 올 1분기 9385대로 105대를 줄였다. 신한은행 역시 같은 기간 7559대에서 7495대로 64대를 줄였다.

신한은행 관계자는 "ATM은 통상 점포를 기반으로 고객에게 제공하는 서비스 개념에서 설치한다"면서 "점포를 50개 가까이 줄이다보니 덩달아 ATM도 감소한 것으로 보인다"고 설명했다.

여기에다 ATM에서 나오는 수수료 수입이 설치나 운영비용 대비 그다지 크지 않다는 점에서 굳이 점포를 닫은 지역에 ATM을 계속 둘 필요가 없다는 설명이다. 김우진 금융연구원 연구위원은 '자동화기기 수수료 적정성 연구' 보고서에서 금융당국이 수수료를 40~50% 인하한 직후인 2012년 은행들이 ATM 운영으로 844억원 손실을 봤다는 연구 결과를 내놓기도 했다. 실제로 위 6개 은행의 수수료 수입은 2011년 4조9470억원에서 올 1분기 1조434억원으로 3년만에 7734억원(15.6%) 감소했다.

이와 달리 우리은행은 올 1분기 중 ATM이 38대 증가했다. 우리은행 관계자는 "채널 최적화 전략에 따라 지난해 점포 문을 닫은 곳도 있는 반면 신설한 곳도 있어서 점포 총량은 이전과 큰 차이가 없었다"면서 "점포가 문을 닫아도 기존 고객과의 거래 관계를 유지할 필요가 있는 곳은 ATM을 그대로 뒀다"고 말했다.

스마트폰 뱅킹 이용률이 증가하고 있는 상황도 상대적으로 ATM의 이용 빈도를 낮추는 원인으로 꼽힌다. 한국은행 통계에 따르면 올 1분기 현재 인터넷과 전화, 자동화기기 등 비대면 거래 이용률은 88.7%였으며, 이중 ATM과 CD(자동현금지급기) 이용률은 41.2%로 가장 많았다.

하지만 CD/ATM 이용률은 2012년만 해도 43% 수준이었으나 점차 낮아지고 있는 반면 인터넷뱅킹은 이 기간 28% 수준에서 34%로 대폭 상승했다. 특히 조회서비스는 인터넷뱅킹이 77%로 CD/ATM(4.0%), 텔레뱅킹(5.2%)보다 이용 비중이 압도적으로 높았다.

은행권의 한 관계자는 "아무래도 스마트폰 보급이 활발해지면서 은행 거래가 간편해지다보니 조회나 이체서비스 같은 경우는 대부분 ATM보다 스마트폰 뱅킹을 활용하는 추세"라고 말했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)