중국 인민은행이 각 은행에 생애 첫 주택 담보대출 서비스를 강화할 것을 지시했다. [사진=신화사]

중국 중앙은행인 인민은행은 12일 류스위(劉士餘) 인민은행 부행장 주재로 중국 15개 주요 상업은행 관계자를 불러놓고 주택금융서비스 좌담회를 열어 각 은행에 주택담보 대출 서비스를 강화할 것을 당부했다고 중국 신징바오(新京報) 등 현지 언론들이 14일 일제히 보도했다.

이날 류 부행장은 각 은행에 생애 첫 주택 담보대출 금리 수준을 합리적으로 책정하고 적격자에 한해 생애 첫 주택 담보대출 서비스를 신속하고 효율적으로 제공해 주택담보대출 수요를 만족시킬 것을 당부했다.

인민은행이 사실상 창구지도의 형태로 생애 첫 주택 담보대출 서비스 강화를 지시한 것을 두고 업계에서는 중국이 부동산 시장 살리기에 나선 것 아니냐는 분석이 나온다.

중국 베이징부동산업협회 천즈(陳志) 비서장은 “부동산 시장의 수급 균형을 조절하기 위한 조치”라고 해석했다. 주택 수요를 활성화시켜 부동산 관련 산업을 부양하기 위함이라는 이야기다. 천 비서장은 주택시장 수요는 매우 왕성한 반면 거래량이 줄어드는 것은 주택담보대출 심사기간이 너무 길고 우대금리 정책이 없기 때문이라고 지적했다.

중국 부동산및주택연구회 구윈창(顧云昌) 부회장은 “생애 첫 주택 구매 수요를 살리고 부동산 시장의 건전한 발전에 도움이 되는 긍정적 신호를 내비친 것”으로 해석했다.

궈톈융(郭田勇) 중국 중앙재경대 교수도 주택담보대출은 중국 경제의 안정적 발전과 민생과도 관련이 있다며 이번 조치는 주택구매 실수요, 자가거주용 주택 수요를 지원하기 위함이라고 해석했다.

특히 전문가들은 중국이 주택담보대출을 확대하더라도 '중국판 서브프라임 모기지 사태' 가능성은 희박하다고 이야기한다. 현재 중국 전체 은행자산에서 주택담보대출이 차지하는 비중은 25% 정도로 미국의 80%대에 비해 현저히 낮기 때문이다.

중국 부동산 경기가 침체되고 있다. [사진=중국신문사]

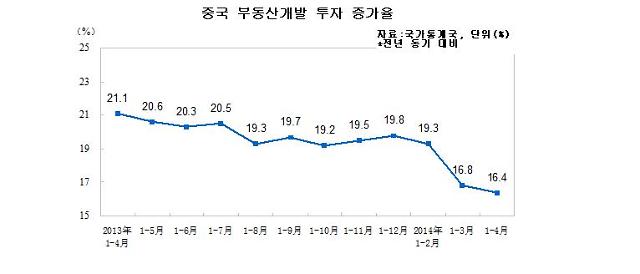

오히려 중국 부동산 경기 침체가 중국 경제성장의 발목을 잡아 경착륙을 유발할 수 있다고 경고한다.

이달 초 UBS 은행은 보고서를 통해 현재 중국 부동산투자가 고정자산 투자에서 4분의 1을 차지하고, 부동산 건설이 GDP의 13%를 차지하고 있다며 "중국 부동산 시장이 경착륙할 경우 중국 경제성장률이 2015년 5%까지 떨어질 수 있다고 경고했다

다만 일각에서는 이번 인민은행의 창구지도는 일종의 ‘말’뿐으로 은행들이 실제로 주택담보 대출을 늘릴지는 의문이라고 회의감을 표시했다.

중국 정부는 수년간 주택시장이 과열되면서 4년 전부터 중국 주택구매대출 규제를 강화해왔다. 이에 따라 현재 중국은 2주택 담보대출시 계약금 비율을 베이징 등 1선도시는 70%, 기타 도시는 60%로 규제하고 있다.

더구다나 지난 해 하반기부터 은행들은 시중 유동성 부족으로 자금난을 겪으면서 수익성이 낮은 주택담보대출을 도외시해왔다. 대다수 은행은 주택담보대출에 우대금리를 적용하지 않고 기준금리 수준으로 맞추고 있으며 심지어 기준금리보다 높게 책정하거나 암암리에 중단하기도 했다. 이는 결국 주택구매 심리의 위축으로 이어져 주택 거래 침체를 불러온 주요 요인으로 지적됐다.

![[대학총장포럼] 한국 경제 비상조치 시급하다](https://image.ajunews.com/content/image/2024/12/23/20241223173758678288_388_136.jpg)

![[사고] 2024 아주경제금융증권대상 시상식 26일 개최](https://image.ajunews.com/content/image/2024/12/23/20241223090725865570_388_136.png)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)