아주경제 이수경 기자 = 영세자영업자들의 빚이 1000조원에 달하는 가계부채의 뇌관으로 떠오르고 있다.

정부는 이달말 가계부채 종합대책을 내놓을 예정이지만, 영세자영업자에 대한 맞춤형 지원 대책이 세워질 지는 미지수다.

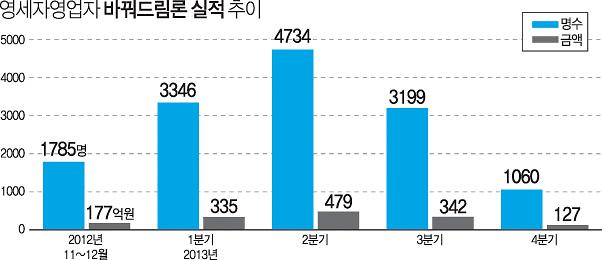

2일 캠코(한국자산관리공사)에 따르면 지난해 1년간 '영세자영업자 바꿔드림론'은 총 1만2338명에게 1283억원을 지원했다. 2012년 11월 출시 이후 누적 지원액은 1460억원(1만4124명)으로 연간 3000억원씩 5년간 지원하겠다던 당초 계획의 절반에도 못 미쳤다.

이는 20% 이상의 고금리인 제2금융권 대출을 보유한 자영업자들을 대상으로 8~12% 금리의 시중은행 대출로 바꿔주는 전환대출이다. 국민행복기금이 지원자를 보증해주면 한은이 금융중개지원대출(전 총액한도대출)로 은행에 저리로 자금을 지원해 대출을 실행토록 하는 구조다. 기금이 출범하면서 일시적으로 자격을 완화하자 반짝 실적이 늘어났지만, 요건이 강화되자 실적은 다시 급감했다.

한은이 지난 10월 국회에 제출한 '금융안정보고서'에서는 지난해 3월말 현재 자영업자 부채 규모가 450조원에 달한다고 추정하고 있다. 이 중 은행 대출은 285조원, 비은행권 대출은 166조원으로 특히 비은행 대출 비중이 2011년 말 34.3%에서 지난해 3월말 36.9%로 확대됐다.

또한 지난해 말 국민, 신한, 하나, 우리은행 등 4개 시중은행의 자영업자 대출은 105조6000억원으로 1년만에 8.5% 증가했다. 리스크가 큰 중소기업보다 담보와 신용이 확실한 개인사업자를 선호한 데 따른 것이다.

이는 곧 우량한 개인사업자와 영세한 자영업자 간 격차가 벌어지고 있다는 의미로도 해석된다. 자영업자 사이에서도 양극화가 나타나고 있는 것이다.

베이비붐 세대가 은퇴 후 창업전선에 뛰어들면서 자영업자 수는 더욱 늘어날 전망이다. 문제는 여전히 저축은행과 캐피탈, 대부업체 등을 찾아 고금리로 돈을 빌리는 영세자영업자다. 지난해 3월말 현재 자영업자 가계부채 중 부실 위험이 높은 고위험부채는 13조5000억원으로 집계됐다.

수요가 많은데도 바꿔드림론 실적이 좋지 않았던 데 대해 캠코 관계자는 "기금에서 신청자 상황에 맞게 다양한 지원책을 안내하면서 일부 수요가 다른 곳으로 돌려진 측면이 있다"고 설명했다. 그러나 연체기록이 있거나 금융채무불이행자는 지원 대상에서 제외되는 등 실상은 심사조건이 까다롭기 때문이라는 지적이 대다수다.

전문가들은 금전적 지원만이 능사가 아니라고 입을 모은다.

이준협 현대경제연구원 연구위원은 "창업을 하려는 자영업자들이 충분히 준비가 된 다음에 시장에 뛰어들 수 있도록 지자체 등지에서 지식나눔 등 경영컨설팅을 해줘야 한다"고 조언했다.

임 진 한국금융연구원 연구위원도 경영 컨설팅을 제안하며, "경기 회복 시기가 올 때까지 전환대출 요건을 완화해 지원 대상을 늘리거나 만기를 적극 연장해주는 등 금융회사들이 자영업자들을 위한 리스크 셰어링(위험분담)에 동참할 필요가 있다"고 말했다.

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)