아주경제 이수경 기자= 지난해 은행권이 중소기업 대출을 줄이면서 운전자금 대출액이 5년만에 가장 낮은 수준으로 떨어졌다.

운전자금은 임금이나 원자재 구입 등에 쓰이는 경영자금을 뜻한다. 회수 기간이 대부분 1년 이내로 짧다.

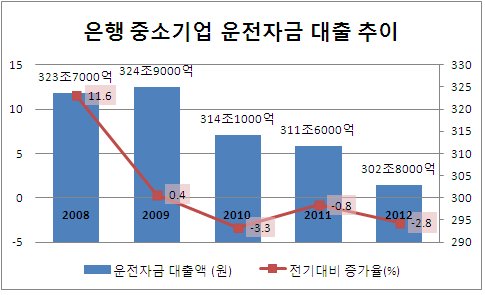

전년대비 증가율을 살펴보면 운전자금 대출은 최근 3년간 꾸준히 줄었다. 2010년 -3.3%에 이어 2011년 -0.8%로 다소 감소폭이 축소됐지만 지난해 -2.8%로 마이너스폭은 도로 확대됐다.

이를 중심으로 지난해 중소기업 대출 자체가 미미한 증가세를 보였다.

은행의 중소기업 대출잔액은 2011년보다 1.3% 증가한 458조5000억원이었다. 2010년에 비해 3.1% 늘어났던 2011년보다 오히려 증가규모가 축소된 것이다.

이 같은 결과는 은행권의 보수적인 대출태도 탓으로 풀이된다. 실제 담보대출 형태인 시설자금 대출은 지난해 155조7000억원으로 2011년보다 10.5% 증가했다.

시설자금은 생산설비 구입이나 수리 등 설비투자에 이용되는 자금을 의미한다. 경기 상황이 나빠지면 기업들은 공격적으로 투자에 나서기보다는 비상시기를 대비한 자금 확보에 나서는 경향이 높아지므로, 시설자금에 대한 수요는 낮아지기 마련이다. 하지만 지난해 시설자금 대출이 늘었다는 것은 은행권이 담보가 확실하고 우량한 중소기업을 선별해 대출에 나섰다는 의미다.

신용보증기금 등을 통한 보증서나 물적 담보대신 신용만 가지고 대출할 경우는 금리도 높다. 지난해 10~12월 조사한 은행연합회 공시를 보면 국민은행의 중소기업 신용대출 금리는 8.75%로 지방은행이나 외국계 은행보다도 높다. 국민은행의 보증서담보대출과 물적담보대출 금리는 각각 5.11%와 5.21%로 신용대출 금리의 절반 수준이다.

문제는 이 같은 은행권의 담보 중심 대출태도가 여전히 지속되고 있다는 데 있다.

지난달 말 중소기업중앙회가 전국의 868개 중소기업을 대상으로 설문조사를 실시한 결과, 금융기관을 통한 자금 조달 시 애로사항으로 가장 많이 꼽은 것이 ‘부동산 담보 요구(43.1%)’와 ‘보증서 요구(37.2%)’였다.

리스크 관리를 이유로 은행권이 안정성만 추구하다보니, 중소기업의 자금난은 더욱 심화될 수밖에 없다는 게 업계 쪽의 목소리다.

올해 들어 새 정부의 ‘손톱 및 가시 뽑기’ 방침에 발맞춰 은행권이 중소기업 지원을 확대하고 있는 것도 유명무실한 것으로 나타났다.

중앙회의 조사에 따르면 중소기업의 77.5%는 이를 체감하지 못하고 있었다. 실제 집행이 되지 않고 있다는 답변이 57.7%였고, 우량 중소기업에 집중돼 있다는 의견도 33.3%로 조사됐다.

하나금융경영연구소의 이종수 수석연구원은 "경기침체기에 은행과 거래가 어려운 중소기업이 일시에 늘어날 수 있으나 이는 향후 금융거래가 정상화되면 은행의 고객기반이 확대될 수 있다는 점에 유념할 필요가 있다"고 조언했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)