(아주경제 김용훈 기자) 미국 채무불이행(디폴트) 모면이 경기지표 부진에 묻히면서 증시 전망도 일제히 비관론으로 선회하고 있다.

미 공급관리자협회(ISM) 제조업지수가 2년 만에 최저치를 기록하자 이중침체(더블딥) 우려를 확산시켰다.

원화를 비롯한 신흥국 통화 가치가 지속 상승할 것으로 예상되면서 증권가는 수출주보다는 내수주 투자에 상대적으로 많은 비중을 둘 것을 권했다. 이미 이런 영향으로 주가 조정을 받았던 차ㆍ화ㆍ정(자동차ㆍ화학ㆍ정유) 대표주에 대해서는 단기 매매 전략이 유효할 것으로 내다봤다.

2일 코스피는 전거래일보다 51.04포인트(2.35%) 내린 2121.27을 기록했다.

외국인이 하루 만에 순매도로 돌아서면서 3600억원어치 이상 주식을 팔았다. 개인만 6700억원어치 넘게 샀을 뿐 기관도 760억원어치 이상 순매도했다.

아시아 주요 증시 또한 나란히 내렸다. 일본 니케이225지수가 1.21% 하락했고, 중국 상하이 종합지수도 0.91% 떨어졌다.

미국 다우지수는 전일 0.1% 가까이 떨어지면서 7거래일 연속 하락했다.

미 부채협상안 타결 이후 첫 거래인데도 부진한 경제지표가 발목을 잡은 것으로 풀이됐다.

미국 공급관리자협회(ISM)가 발표한 7월 제조업지수는 2년 만에 최저인 50.9를 기록했다. 55.3이었던 전월 수치는 물론 54.5 수준으로 점쳤던 시장예상치를 각각 4포인트 내외로 밑돌았다.

스탠더드앤드푸어스(S&P)를 비롯한 국제신용평가사가 미국 국가신용등급을 강등할 수 있다는 우려 또한 부담으로 작용했다.

허진욱 삼성증권 연구원은 “미 자동차 업체가 연례 설비투자 보수를 예년보다 빠른 7월 초ㆍ중순에 실시하면서 제조업지수도 하락했다”며 “부채한도 증액 협상이 난항에 빠지면서 정부나 기업 투자와 고용도 지연됐다”고 말했다.

증권가는 이런 이유로 박스권 등락 장세가 한동안 지속될 것으로 내다봤다.

이경민 우리투자증권 연구원은 “미 경제지표 부진이 심상치 않다”며 “미국은 추가적인 재정감축안을 내놔야 할 뿐 아니라 이에 따른 성장 둔화 가능성도 따져봐야 한다”고 전했다.

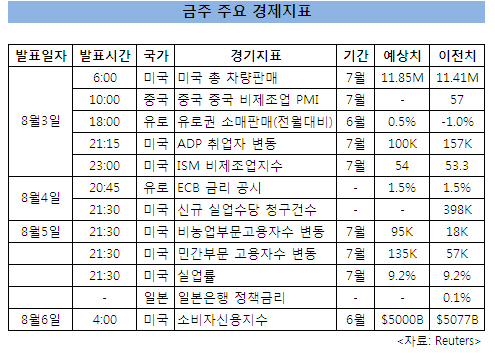

5일 발표될 7월 고용지표는 제조업지수보다 증시에 더 큰 영향을 미칠 것으로 예상되고 있다.

7월 신규 고용자는 애초 11만명에서 현재 2만명 줄어든 9만명으로 예측됐다.

오승훈 대신증권 연구원은 “1분기 월 평균치인 20만명에는 못 미치는 수치지만 전월 1만8000명보다는 개선된 것”이라며 “예상치만 근접해도 시장은 긍정적으로 반응할 것”이라고 말했다.

일시적인 조업차질에서 벗어나면 하반기 미국 경제가 완만한 회복세를 보일 것이라는 의견도 나왔다.

허진욱 연구원은 “인플레이션 완화에 따른 실질구매력 상승이나 기업 이익 증가에 따른 설비투자 확대가 미국 경기 회복을 주도하고 있다”며 “하반기 경기는 상반기보다 3% 내외로 개선되면서 완만한 회복세를 보일 것”이라고 전했다.

![[사고] 제5회 스마트대한민국포럼 대상 27일 열립니다](https://image.ajunews.com/content/image/2024/11/24/20241124114930835280_388_136.png)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)