(아주경제 김용훈 기자) 한국형 헤지펀드 운용자격 요건이 발표됐다. 기존안에 비해 투자자 진입 장벽은 낮추고 운용사 자격요건은 강화한 것이 특징이다.

19일 금융위원회에 따르면 헤지펀드 운용의 최저 자기자본 요건이 60억원으로 설정됐다.

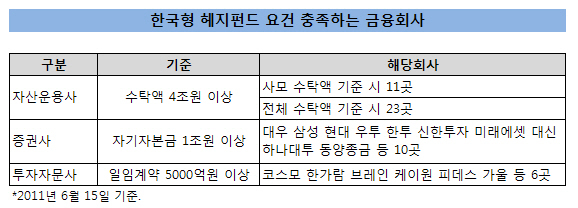

증권사는 자기자본 1조원, 자산운용사는 수탁액 4조원, 투자자문사는 일임 계약액 5000억원 이상인 곳에 한해 헤지펀드 운용의 길을 터주기로 했다. 최저 자기자본 요건은 초안에서 검토한 40억~80억원의 중간선에서 결정됐다.

하지만 운용경험 측면에서는 증권사 자기자본 5000억~1조원 이상, 자산운용사 사모펀드 수탁액 2조~4조원 이상, 투자자문사 일임계약 2500억~5000억원 이상 등 애초 제안된 범위의 상한에 맞춰 운용 자격이 정해졌다.

업계에 따르면 초안보다 헤지펀드 설립 요건이 강화되면서 자격요건을 충족하는 금융회사의 개수는 40개사에서 27개사(증권사 10개사, 자산운용사 11개사, 투자자문사 6개사)로 줄었다.

다만 자산운용사는 애초 사모펀드 수탁액을 기준으로 삼는다는 방침을 바꿔 시행령에서는 사모펀드라는 문구가 삭제되고 수탁액 4조원으로만 명시했다.

권대영 금융위 자산운용과장은 “사모펀드 대부분이 채권형이고 1인 단독펀드가 많아 헤지펀드 운용의 잣대로 삼기에 부적절한 측면이 있다”며 “구체적인 수탁액의 범위는 업계 의견을 수렴하고 나서 하위 규칙에 명시할 계획”이라고 말했다.

사모펀드 기준이라면 자산운용사 11개사가 헤지펀드 운용 자격이 있지만, 공모펀드까지 포함할 때는 23개사로 늘어난다.

이에 따라 헤지펀드 운용자격을 갖는 전체 금융회사 수는 최소 27개사에서 최대 39개사에 이를 것으로 보인다.

헤지펀드 운용을 위한 자격요건이 강화된데 비해 투자자 요건은 완화됐다.

금융위는 시행령에서 5억원 이상 투자하는 개인투자자 등에게는 헤지펀드 가입을 허용키로 했다.

손미지 신한금융투자 연구원은 “5억원 이상이면 가입 자격이 전체 자산이 50억원 이상인 수준인 고액자산가로 제한돼 적절한 수준”이라며 “투자자 자격은 업계요구를 수용해 완화한 것으로 보인다”고 말했다.

개정안은 20일 입법예고 이후 규제개혁위원회와 법제처 심사 및 차관ㆍ국무회의를 거쳐 9월 중 시행될 것으로 예상된다.

이번 헤지펀드 도입으로 증권가는 새로운 수익 창출의 기회를 마련하게 됐다.

특히 헤지펀드가 창출하는 핵심사업인 프라임 브로커리지 서비스 규모가 확대된다면 증권사는 수익 다변화를 꾀할 수 있다.

헤지펀드가 본연의 역할을 충실히 할 수 있도록 유가증권 대여, 자금 대출, 청산 및 결제, 펀드 관리 등 종합적인 서비스를 제공하는 프라임브로커리지 업무는 글로벌 투자은행(IB) 이익의 20%를 차지할 정도로 황금알을 낳는 사업이다.

다만 프라임 브로커리지 업무는 일부 대형 증권사에 한해 개방될 것으로 보인다.

헤지펀드의 레버리지(차입)를 위한 프라임 브로커의 자금공급을 위해서는 자기자본이 커야 하기 때문이다.

이 탓에 자기자본이 2조원은 넘어야 프라임브로커 업무를 제대로 할 것이란 게 업계 관측이다.

올해 3월 말 기준 자기자본이 2조원을 웃도는 증권사는 대우증권(2조8630억원), 삼성증권(2조7990억원), 현대증권(2조6890억원), 우리투자증권(2조6290억원), 한국투자증권(2조4210억원) 등 5이다.

박윤영 HMC투자증권 연구원은 “프라임 브로커 업무는 전반적으로 자기자본 및 위험관리 능력 등을 갖춘 증권사에 한해 수행 가능하도록 별도 규정이 설정될 전망”이라며 “일부 대형 증권사로 그 수혜가 집중될 수밖에 없다”고 말했다.

운용기준을 맞추고자 증권사간 인수합병(M&A)도 활성화될 수 있다는 의견도 있다.

안정균 SK증권 연구원은 “진입 문턱을 넘어서기 위해 증권사간의 M&A가 활성화될 것으로 보인다”며 “대형 증권사와 운용사를 보유한 증권사의 주가에도 긍정적인 영향이 기대된다”고 전했다.

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)

![[포토] 법원 출석하는 이재명 대표](https://image.ajunews.com/content/image/2024/11/25/20241125140609985611_518_323.jpg)