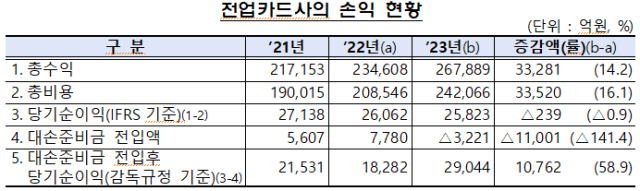

지난해 전업카드사 8곳의 순이익은 전년과 비슷한 수준을 유지한 반면 비카드 여신전문금융회사(할부금융사‧리스사‧신기술금융사 등 163개사)의 순이익은 20%가량 하락한 것으로 나타났다. 이자‧대손비용이 증가한 탓이다.

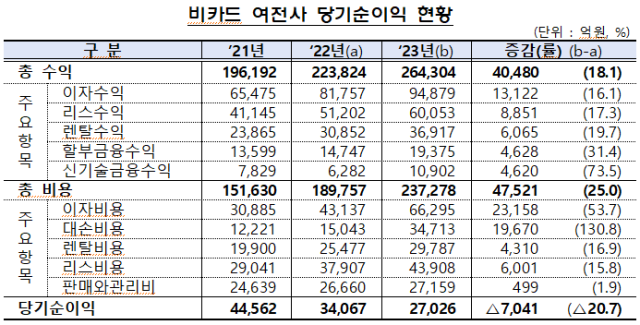

18일 금융감독원이 발표한 ‘2023년 여신전문금융회사 영업실적(잠정)’ 자료에 따르면 비카드 여신전문금융회사의 2023년 당기순이익은 2조7026억원으로 전년(3조4067억원) 대비 7041억원(20.7% 감소) 줄었다.

2022년과 비교해 이자수익은 1조3122억원 증가하고 리스수익이 8851억원, 렌탈수익이 6065억원 증가했다. 수익은 이자비용(2조3158억원 증가)과 대손비용(1조9670억원 증가)이 큰 폭으로 증가하며 순이익은 감소했다. 연체율은 2023년 말 기준 1.88%를 기록해 전년 말 대비 0.63% 상승했다.

금감원 관계자는 “카드사 당기순이익은 고금리 지속 등 비우호적인 경영 여건 아래 양호한 수준을 유지했지만, 비카드 여전사 순이익은 대손비용 증가 등으로 전년 대비 감소했다”고 분석했다. 이어 “연체율은 상승했지만 대손충당금 적립률 개선 등으로 손실흡수능력은 양호한 수준”이라고 전했다.

신용카드 발급 매수(누적)는 2023년 1억2980만매로 전년말(1억2417만매) 대비 563만매(4.5%) 늘었다. 체크카드 발급매수(누적)는 1억446만매로 전년말(1억517만매) 대비 소폭(0.7%) 감소했다.

신용·체크카드 이용액은 1139조3000억원으로 전년 대비 62조7000억원(5.8%) 증가했다. 카드대출 이용액은 줄었다. 2023년 말 102조원을 기록한 카드대출은 전년(103조8000억원) 대비 1조8000억원(1.7%) 줄었다. 장기카드대출(카드론) 이용액이 전년과 비교할 때 1조9000억원 감소한 탓이다.

![[날씨] 전국 흐리고 기온 뚝…오후부터 차차 맑아져](https://image.ajunews.com/content/image/2024/11/16/20241116231917549752_388_136.jpg)

![[포토] 정권 규탄하는 시민들](https://image.ajunews.com/content/image/2024/11/16/20241116185150435012_518_323.jpg)

![[포토] 악수하는 윤석열 대통령과 시진핑 주석](https://image.ajunews.com/content/image/2024/11/16/20241116123111698176_518_323.jpg)

![[포토] 이재명 대표, 항소할 것…수긍하기 어려운 결론](https://image.ajunews.com/content/image/2024/11/15/20241115153509481363_518_323.jpg)

![[포토] 이재명 대표 1심 선고공판 출석](https://image.ajunews.com/content/image/2024/11/15/20241115143148327390_518_323.jpg)