“디지털 금융 혁신을 위한 국정과제로 자본시장법 규율 내에서 STO를 허용하기 위한 토큰증권 발행·유통 규율체계 정비를 추진합니다.”

금융위원회는 지난해 2월 6일 이러한 취지를 담은 ‘토큰증권 발행·유통 규율체계 정비 방안’을 발표하고 민간에서 조각투자 수단으로 만든 토큰에 대해 증권 여부를 판단하도록 돕는 ‘토큰증권 가이드라인’을 함께 공개했다.

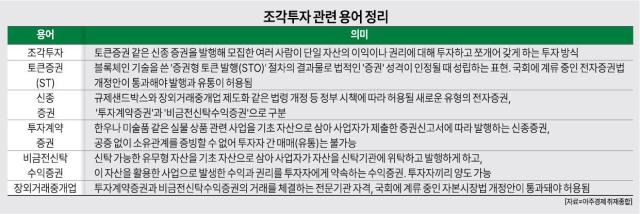

STO는 ‘증권형 토큰 발행(Securities Token Offering)’을 뜻한다. 블록체인 기술을 사용해 ‘증권형 토큰(토큰증권)’을 발행하고 유통에 나서는 행위를 뜻한다. 비상장사가 처음 주식을 발행하는 절차를 ‘기업공개(IPO)’라고 부르는 것과 같다. 투자자는 IPO 절차를 마친 기업의 주식을 증권거래소에서 사고팔 수 있듯이 STO 절차를 마친 사업자의 토큰증권을 특정 플랫폼에서 거래할 수 있다.

STO의 결과물인 토큰증권은 법적으로 ‘증권’ 성격이 있다고 인정될 때 성립하는 표현이다. 주식이나 채권처럼 전통적인 금융당국의 규율을 받고 투자업계의 산업 생태계와 맞물려서 작동하는 명실상부 증권이어야 한다. 블록체인 기술로 생성된 토큰(디지털 자산)이라는 사실 자체는 영향을 주지 않는다.

토큰증권을 발행하는 방식으로 투자자를 모집하는 ‘조각투자’는 이름처럼 여러 사람이 단일 자산에 대한 이익이나 권리를 주머니 사정에 맞게 투자하고 조각내서 가지는 투자 방식이다. 기업에 투자하는 주식 투자와 비슷해 보이지만 조각투자는 기초 자산이 건물, 그림처럼 물리적으로 조각내면 가치가 없어지는 물건이 대부분이다. 지식재산권 혹은 한우 사육 사업처럼 아예 물리적 실체가 없는 것도 있다.

따라서 조각투자에 앞서 가장 중요한 것은 토큰증권, 블록체인 등 특정 수단이나 기술이 아닌 증권시장에서 발행·유통할 수 있는 '적법성'이라고 할 수 있다. 정부가 ‘토큰증권 가이드라인’에서 언급한 비(非)정형적 증권, 소위 ‘신종 증권’으로 금융당국 인정을 받아야 한다.

신종 증권 중 하나인 투자계약증권은 한우, 미술품 등 실물 상품 관련 사업을 기초 자산으로 한다. 사업자들은 사업 수행 방법과 수익화 방안, 모집 금액 등을 담아 투자자에게 공개하는 증권신고서를 제출해 법정 기한 이후 효력을 인정받고 투자계약증권을 발행할 수 있다. 아직 유통(투자자 간 매매)은 불가능하다. 공증 절차 없이 자산 소유관계를 제삼자에게 증빙할 수 없어 양도가 안 된다.

‘비금전신탁수익증권’은 신탁할 수 있는 유무형 자산을 기초 자산으로 신탁기관에 위탁해 발행하는 수익증권이다. 투자자는 이 자산을 활용하는 사업에 투자해 벌어들인 수익이나 사업과 관련한 권리를 갖는다. 신탁이라는 방식 자체로 신탁수익증권의 소유권 이전 증빙이 가능해 투자자끼리 신탁수익증권을 양도 또는 거래할 수 있다.

하지만 이러한 신종 증권은 엄밀히 말해 현행법 틀을 벗어나 있다. 그래서 금융당국은 법 개정 이전까지 조각투자 서비스에 증권성을 띠는 수단을 이용한 업체들이 사업을 할 수 있는 우회로를 터놓았다. 업체의 사업 구조나 상품 설계 등을 재편해 혁신금융 서비스 규제 샌드박스로 시한부 허용하는 방식을 취하고 있는 것이다.

작년 하반기 발의돼 국회에 계류 중인 전자증권법 개정안이 통과돼야 토큰증권이라는 형태를 띠는 증권을 인정할 수 있다. 또 자본시장법 개정안이 통과돼야 투자계약증권의 유통 근거, 투자계약증권과 비금전신탁수익증권의 거래를 체결하는 ‘장외거래중개업’ 자격이 신설된다. 유진투자증권에 따르면 이 법 개정안은 일러야 올 상반기 통과, 늦으면 하반기 통과해 올해 말이나 2025년께에야 예비 시행될 것으로 전망된다. 개정안 자체가 통과되지 않을 여지도 있다.

![[포토] 한은 금통위, 기준금리 연 3%로 0.25%p 인하](https://image.ajunews.com/content/image/2024/11/28/20241128103857123755_518_323.jpg)

![[포토] 눈 쌓인 덕수궁](https://image.ajunews.com/content/image/2024/11/27/20241127082949997862_518_323.jpg)

![[포토] 화성시 화재현장 합동감식](https://image.ajunews.com/content/image/2024/11/26/20241126123450357646_518_323.jpg)

![[포토] 법원, 이재명 위증교사 1심 무죄 선고](https://image.ajunews.com/content/image/2024/11/25/20241125145229136612_518_323.jpg)