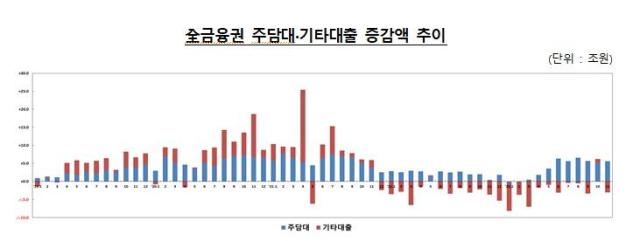

13일 금융감독원이 발표한 '2023년 11월중 가계대출 동향(잠정)'에 따르면 지난달 전(全) 금융권 가계대출은 2조6000억원 증가했다. 올해 가계대출은 지난 4월(1000억원) 오름세로 전환한 뒤 △5월 2조6000억원 △6월 3조2000억원 △7월 5조2000억원 △8월 6조1000억원 △9월 2조4000억원 △10월 6조2000억원 등 가파른 증가세를 보여왔다.

오름세를 주도한 건 주택담보대출이다. 지난달 주담대는 5조6000억원 증가했는데, 전월(5조2000억원)보다도 증가폭이 확대됐다. 은행권 주담대는 5조7000억원을 기록해 전월과 비슷한 흐름을 보였으나, 제2금융권 주담대가 같은 기간 5000억원 감소에서 1000억원 감소로 감소폭이 줄어들었다. 기타대출은 상호금융권 비주택담보대출과 예금담보대출 위주로 총 3조원 감소했다.

실제 은행들은 금융당국의 대출 억제 기조에 발맞춰 대출 기준을 조이고 있다. 우리은행의 경우 지난달부터 주거용 오피스텔 등의 모기지신용보험·보증 가입을 제한하고 주담대 다주택자 생활안정자금 한도를 제한했다. 신한은행도 이달 1일부터 다주택자 생활안정자금 목적 주담대에 최대 2억원 한도를 적용했다.

금융당국은 여전히 가계부채 규모가 큰 만큼 대출 관리 방침을 계속해 나갈 예정이다. 앞서 특례보금자리론 일반형을 중단한 데 이어 총부채원리금상환비율(DSR) 적용 범위 확대, 스트레스 DSR 제도 도입, 주담대 대환 시 한도·만기 확대 금지 등의 방안을 검토하고 있다. 금융당국 관계자는 "은행권 가계대출 현장점검 결과를 통해 영업·대출 심사 관련 미흡사항을 개선하는 등 앞서 발표한 과제를 차질 없이 진행할 계획"이라고 말했다.

![[대학총장포럼] 한국 경제 비상조치 시급하다](https://image.ajunews.com/content/image/2024/12/23/20241223173758678288_388_136.jpg)

![[사고] 2024 아주경제금융증권대상 시상식 26일 개최](https://image.ajunews.com/content/image/2024/12/23/20241223090725865570_388_136.png)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)

![[포토] 남태령 넘는 트랙터 상경 농민들](https://image.ajunews.com/content/image/2024/12/21/20241221154214630050_518_323.jpg)

![[포토] 윤대통령 측 석동현 변호사, 서울고검 앞에서 입장 표명](https://image.ajunews.com/content/image/2024/12/19/20241219161112655781_518_323.jpg)