올해 1~9월 전국 민영아파트(민간분양+민간임대) 분양 실적이 연간 공급목표의 44% 수준에 그친 것으로 나타났다. 1~2분기 대비 3~4분기에 공급량이 증가하고 있지만 연말까지 예정 물량을 모두 공급한다 해도 올 한해 전체 분양 실적은 10년 만에 최저 수준인 20만 가구 미만에 그칠 가능성이 높아 보인다.

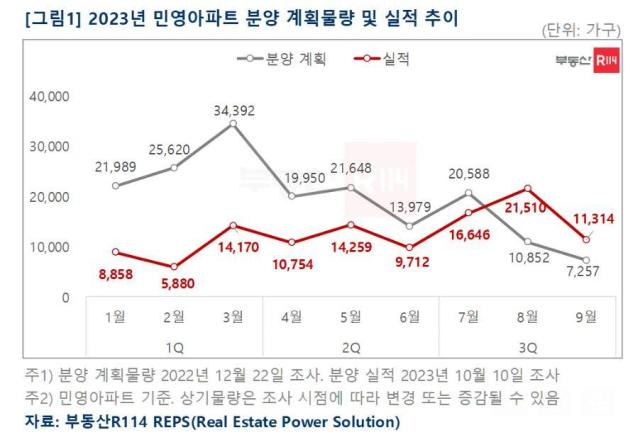

부동산R114가 올해 전국 민영아파트 분양 실적을 조사한 결과 1분기 2만8908가구, 2분기 3만4725가구, 3분기 4만9470가구로 3분기까지 누계 분양실적은 11만3103가구로 집계됐다.

지난해 말 조사한 연내 총계획(25만8003가구)의 44% 수준이다. 앞서 연내 분양 예정 물량 중 3분의 2가 1~2분기에 집중됐으나 상반기 부동산 경기둔화로 공급시장이 위축됐다고 부동산R114는 분석했다.

3분기엔 아파트 가격 회복세로 매수 심리가 회복됨에 따라 상반기 이월된 단지들이 분양을 진행하면서 당초 3분기 계획물량(3만8697가구)보다 1만가구 더 많이 공급됐다. 다만 1~2분기 공급 물량이 적어 연간 계획 물량을 최종적으로 공급하기는 어려울 가능성이 높다.

지역별로 보면 수도권은 3분기까지 연간 계획 물량의 50% 내외로 공급됐으며, 누적 미분양 리스크가 해소되지 않은 대구, 울산 등은 분양 시장 냉기가 이어지며 공급 재개에 조심스러운 분위기다. 전남과 제주는 이미 연간 계획 물량 이상을 공급한 것으로 나타났다. 전남은 8~9월 광주연구개발특구 첨단3지구 공급물량으로 연내 예정 물량을 초과 달성했고, 제주 지역도 7~8월에 692가구가 몰리며 분양 실적이 높았다.

올해 마지막 분기를 남겨둔 시점에서 연말까지 8만여 가구의 민영아파트가 분양될 예정이다. 1~3분기 분양 실적과 합치면 2023년 총 공급량은 20만 가구를 밑도는 수준에 그칠 것으로 예측된다. 2013년 20만281가구 이후 10년 만에 민영아파트 최저 물량을 기록할 가능성이 높다.

백새롬 부동산R114 책임연구원은 "청약 훈풍에 힘입어 수도권을 중심으로 연내 막바지 물량이 몰릴 수 있으나, 수도권을 제외한 나머지 지방은 단지별 선별청약 분위기가 지속되고 있다"며 "계획 물량을 차질 없이 공급하기에 어려울 것"이라고 말했다.

부동산R114가 올해 전국 민영아파트 분양 실적을 조사한 결과 1분기 2만8908가구, 2분기 3만4725가구, 3분기 4만9470가구로 3분기까지 누계 분양실적은 11만3103가구로 집계됐다.

지난해 말 조사한 연내 총계획(25만8003가구)의 44% 수준이다. 앞서 연내 분양 예정 물량 중 3분의 2가 1~2분기에 집중됐으나 상반기 부동산 경기둔화로 공급시장이 위축됐다고 부동산R114는 분석했다.

3분기엔 아파트 가격 회복세로 매수 심리가 회복됨에 따라 상반기 이월된 단지들이 분양을 진행하면서 당초 3분기 계획물량(3만8697가구)보다 1만가구 더 많이 공급됐다. 다만 1~2분기 공급 물량이 적어 연간 계획 물량을 최종적으로 공급하기는 어려울 가능성이 높다.

올해 마지막 분기를 남겨둔 시점에서 연말까지 8만여 가구의 민영아파트가 분양될 예정이다. 1~3분기 분양 실적과 합치면 2023년 총 공급량은 20만 가구를 밑도는 수준에 그칠 것으로 예측된다. 2013년 20만281가구 이후 10년 만에 민영아파트 최저 물량을 기록할 가능성이 높다.

백새롬 부동산R114 책임연구원은 "청약 훈풍에 힘입어 수도권을 중심으로 연내 막바지 물량이 몰릴 수 있으나, 수도권을 제외한 나머지 지방은 단지별 선별청약 분위기가 지속되고 있다"며 "계획 물량을 차질 없이 공급하기에 어려울 것"이라고 말했다.

![[성낙인의 헌법정치] 12.3 서울의 밤 법치 경계를 허물다](https://image.ajunews.com/content/image/2024/12/26/20241226050208821482_388_136.jpg)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)