[사진=로이터 연합뉴스]

전기차 대장주 테슬라가 아쉬운 1분기 성적표를 받으면서 국내 이차전지주가 주춤했다. 하지만 이번 실적 발표가 관련주에 대한 조정 신호탄이 될 가능성은 낮은 것으로 진단된다. 미국 인플레이션감축법(IRA) 등으로 산업 생태계가 변화하면서 국내 이차전지주와 테슬라 간 주가 탈동조화(디커플링) 흐름이 굳어졌다는 분석에서다.

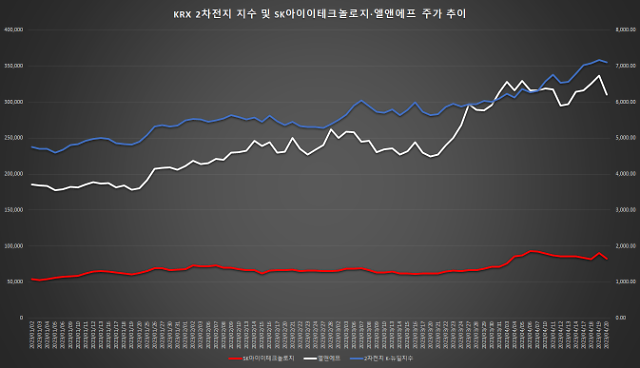

20일 한국거래소에 따르면 국내 주요 이차전지 업종들로 구성된 'KRX 2차전지 K-뉴딜지수'는 전일 대비 71.89포인트(1.00%) 내린 7098.56으로 거래를 마쳤다. 지수는 LG에너지솔루션과 LG화학, 삼성SDI 등 유가증권시장 상장주를 비롯해 코스닥에 상장된 에코프로비엠과 에코프로, 엘앤에프 등 국내 주요 이차전지주로 구성된다.

이재일 유진투자증권 연구원은 "테슬라가 1분기에 단행한 글로벌 가격 인하 효과로 판매량은 증가했으나 마진율은 큰 폭으로 하락했다"며 "최근 모델3와 모델Y에 대한 북미 시장 가격 인하 외에도 추가 인하 가능성이 높아 수익성 악화 우려가 지속되고 있다. 가격이 오르기 전에는 주가 반등이 어려울 것"이라고 내다봤다.

실제 이차전지 지수 구성 종목 중에서도 테슬라와 밀접한 관계를 맺고 있는 종목들이 큰 낙폭을 보였다. 테슬라에 이차전지 소재 직접납품(직납)을 검토하고 있는 SK아이이테크놀로지는 7800원(8.62%) 내린 8만2700원으로, 이미 직납을 하고 있는 엘앤에프는 2만7000원(8.01%) 내린 31만원으로 거래를 마쳤다. 두 종목 낙폭이 지수 대비 8배 이상이었던 셈이다.

KRX 2차전지 지수와 SK아이이테크놀로지·엘앤에프 주가 추이(단위=포인트·원) [출처=한국거래소]

다만 금융투자업계는 이날 하락이 이차전지주 전반에 걸쳐 추세적인 조정이 시작된 것은 아니라고 입을 모았다. 테슬라 실적 부진은 이미 예상된 악재였고 최근 국내 이차전지주 주가가 테슬라 실적에 좌지우지되는 상황은 아니라는 설명이다.

한 자산운용사 운용역은 "테슬라는 애초에 가격(P) 인하를 통해 판매량(Q)을 유지하려는 전략을 구사한 것"이라며 "결과만 두고 보면 테슬라의 점유율 유지 전략이 성공했다고 봐야 한다"고 설명했다.

대형 증권사 지점장급 PB는 "IRA 도입으로 미국의 모든 완성차 업체는 자국에서 생산되는 이차전지 소재를 사용해야 보조금을 받을 수 있는 상황인데 이에 따른 수혜는 국내 이차전지 소재기업이 고스란히 받을 수 있다"며 "테슬라 실적은 더 이상 국내 이차전지주 주가를 결정하는 요인이 아니다. 실적 발표에 따른 주가 하락이 지속되지는 않을 것"이라고 전망했다.

그는 다만 "이차전지주 전반에 대한 밸류에이션 부담은 여전한 상황"이라며 "추가적인 악재가 발생하면 주가가 전반적으로 하락할 수 있다"고 덧붙였다.

![[포토] 김종국·이준호·채수빈 금융의 날 정부 표창](https://image.ajunews.com/content/image/2024/10/29/20241029123524345654_518_323.jpg)

![[포토] KIA, 7년 만에 통합우승 V12](https://image.ajunews.com/content/image/2024/10/28/20241028224140834852_518_323.jpg)

![[포토] 故 김수미 눈물의 발인식](https://image.ajunews.com/content/image/2024/10/27/20241027141327513645_518_323.jpg)

![[포토] 고 이건희 회장 4주기 추도식 참석한 이재용 회장](https://image.ajunews.com/content/image/2024/10/25/20241025121841331049_518_323.jpg)