홍은택 토스뱅크 대표[사진=토스뱅크]

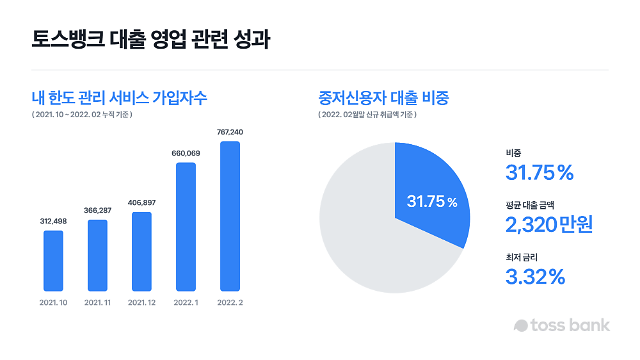

토스뱅크는 올해 실행한 중·저신용자 대출 비중이 31.75%를 기록했다고 3일 밝혔다. 이는 작년 12월 기준 집계된 23.9%보다 7%포인트 이상 증가한 수치다.

일반 시중은행은 건전성 악화를 이유로 중·저신용자 신용대출에 소극적이다. 중금리 대출 활성화 목적으로 출범한 인터넷전문은행 카카오뱅크와 케이뱅크도 중·저신용자 대출의 위험을 낮추기 위해 보증부 상품(사잇돌대출)을 중심으로 공급하고 있다. 두 회사의 중·저신용자 대상 신용대출 비중은 작년 말 기준 각각 16.6%, 17.0%다. 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 중·저신용자 대출 비중도 평균 18.3%(작년 3분기 기준, 정책금융 포함)였다.

이 같은 상황에서 토스뱅크의 중저신용자 대출 비중이 30%를 넘어선 것은 이례적이라는 평가다. 토스뱅크는 자사 중·저신용자 대출 비중을 연내 42%, 내년 말 44%까지 늘린다는 계획이다.

토스뱅크 대출 성과 [사진=토스뱅크]

고객 중 신용등급이 가장 좋은 고객의 금리 구간은 2.71%~3.81%였다. 기존 대출을 보유하고 있더라도 이를 연체없이 성실히 상환한 이력이 있거나, 장기간 보험계약을 유지한 고객의 경우 최저금리 혜택을 받을 수 있었다고 토스뱅크는 설명했다. 신용카드거래 내역에서 건전한 소비가 확인된 경우 가산점을 주기도 한다.

중저신용 고객들은 토스뱅크를 통해 평균 2320만원의 대출을 받았고, 신용점수 454점(과거 KCB 기준 8등급)까지 대출이 실행됐다.

토스뱅크의 대출 규모는 지난달 말 기준 1조9446억원(잔액 기준)으로 집계됐다. 토스뱅크에서 ‘내 한도 관리’ 서비스에 가입한 고객 수는 34만343명이었다. 내 한도 관리 서비스는 대출 상담을 원하는 고객이 은행 창구를 방문하는 것과 유사하다. 해당 서비스의 하루 최다 이용자 수는 8만701명이었고, 일평균 2만7157명이 토스뱅크를 찾았다.

토스뱅크 고객이 이용한 전체 대출의 4건 중 3건은 신용대출(75.4%)로 파악됐다. 그 뒤를 이어 마이너스통장(23.4%), 비상금대출(0.8%), 사잇돌대출(0.4%) 순이었다.

토스뱅크 관계자는 “앞으로도 공급자 입장이 아닌 고객 관점의 새로운 뱅킹 서비스를 구현하기 위해 더욱 노력할 것”이라고 밝혔다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)