[출처=마제스티 홈페이지]

18일 투자은행(IB) 업계에 따르면 마제스티골프코리아(이하 마제스티)의 올해 상각 전 영업이익(이하 에비타)은 360억원에 달할 예정이다. 이는 지난해 마제스티 골프의 에비타보다 2.4배가량 늘어난 것이다. 마제스티의 지난 사업연도 연결 기준 실적을 보면, 매출액이 1016억원, 영업이익은 121억원, 에비타는 152억원이었다. IB 업계 관계자는 "시장규모와 시장점유율을 모두 잡았다"면서 "코로나19 이후 급성장한 골프업 중에서도 프리미엄 골프 시장이 성장 속도가 가장 가팔랐다"고 그 배경을 설명했다.

현재 마제스티의 최대주주는 지분 100%를 보유한 오케스트라 프라이빗에쿼티(PE)다. 오케스트라 PE는 골드만삭스를 매각주간사로 선정하고 지난 6월 본입찰을 진행해 스마트스코어-스트라이커캐피탈-SG PE 컨소시엄에 우선협상대상자 지위를 부여한 바 있다.

[출처=금감원 전자공시]

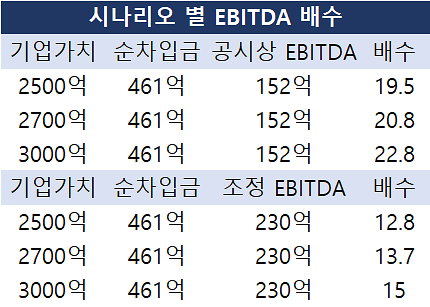

그동안 마제스티골프 인수합병(M&A)에 대해서는 '고가인수 논란'이라는 이슈가 있었다. 스마트스코어 컨소시엄이 제시한 기업가치는 2000억원 중후반 대로 알려져 있는데, 이를 거래 멀티플로 적용할 경우, 공시 기준 에비타로는 20배, 조정(Normalrize) 된 에비타로는 13배~14배 사이다.

투자은행(IB) 업계 관계자는 "단기간에 기업을 되팔아야 하는 사모펀드 입장에서는 플랫폼, 전기차 등 고성장 산업이 아닌 이상 멀티플 13배가 사실상 마지노선"이라고 설명했다. 기업가치가 높아질 경우, 자금 모집(펀딩) 과정이 쉽지 않기에 블라인드 펀드 혹은 동반자(Co-GP)와 함께하곤 한다.

그런데 마제스티골프의 에비타가 지난해 150억원선에서 올해는 360억원까지 급등하면서 이 같은 `고가 인수 논란'은 오히려 `저가 인수'쪽으로 전환되는 모습이다. 기존 15배 전후였던 에비타 멀티플은 8.8배까지 내려갔다. 이는 올해 당기순이익을 기반으로 차입금을 상환한 효과까지 고려한 배수다.

통상 에비타 멀티플 8배면 적정한 수준으로 평가받았으나 최근에는 적정 수준이 10배가 정도로 인식되는 분위기다. 최근 코스피 지수의 상승, 과잉 유동성 등이 맞물리며 기업의 적정 몸값이 다소 올랐기 때문이다.

마제스티의 향후 시장 점유율 확대 기대감도 높다. 골프 인구 증가 속에 마제스티가 갖는 `프리미엄 브랜드' 프리미엄도 도움이 될 전망이다. 마제스티의 제품은 골프 장비 업계에서 최종소비재에 가깝다. 자동차로 비유하면 소비자들이 중형차에서 고급차로 넘어가는 것과 같다. 고급 소비의 주축이 되는 50대 이상의 인구 점유율이 꾸준히 늘고 있다. 80년대 이후 추세적으로 이어진 저출산 기조 때문이다.

골프업계는 최근 미디어의 도움도 받고 있다. △펀먹고 공72 △세리머니 클럽 △그랜파 △골신강림 등 골프 관련 예능 프로그램이 올해 잇따라 제작되며 골프의 대중화를 가속화시키고 있다.

IB업계 관계자는 "우협 선정 당시 고가 인수로 분류됐던 마제스티가 실적 급성장으로 인해 이제 시장 평가가 바뀌게 됐다"고 말했다.

![[포토] 악수하는 이재명 대표와 권성동 원내대표](https://image.ajunews.com/content/image/2024/12/18/20241218150658549939_518_323.jpg)

![[포토] 겨울왕국 한라산](https://image.ajunews.com/content/image/2024/12/18/20241218134919258470_518_323.jpg)

![[포토] 경제부총리-외교장관 합동 외신기자 간담회](https://image.ajunews.com/content/image/2024/12/18/20241218113554802359_518_323.jpg)

![[포토] 아침 추위가 빚은 풍경](https://image.ajunews.com/content/image/2024/12/17/20241217114825954467_518_323.jpg)