[아주경제 그래픽팀]

한국경제의 뇌관으로 꼽히는 가계부채 폭증세를 잡기 위해서 전문가들은 규제의 필요성에 대해선 대부분 공감했다. 특히, 가계대출 증가의 주범인 전세대출을 지금 이대로 두기는 어려울 것으로 보인다는 게 주된 의견이다. 다만, 실수요자를 고려하지 않은 무분별한 규제는 심각한 부작용을 일으킬 수 있다고 경고했다.

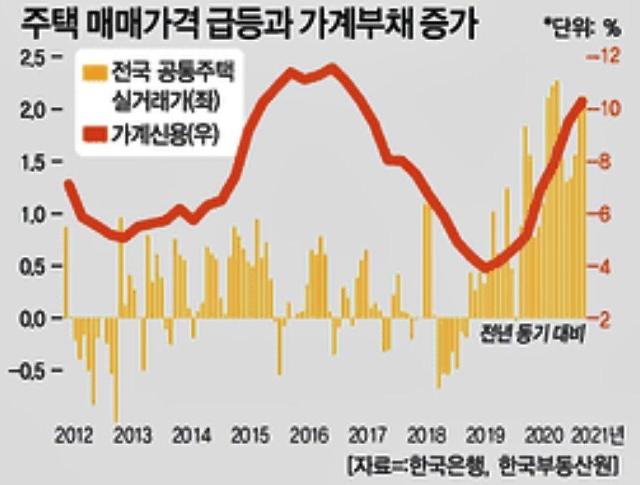

7일 '2022년 경제·금융시장 전망'을 발표한 하나금융경영연구소는 국내 가계부채 누증에 따른 파급효과와 정책 딜레마에 유의할 필요가 있다고 강조했다. 실증분석 결과, 가계부채 증가는 가계소비에 부정적이며, 주택가격 상승요인으로 작용하는 가운데 코로나 이후 그 영향력이 확대된 것으로 진단했다. 연구소는 "정부의 가계부채 대응은 시의적절하나 자칫 급격한 디레버리징을 촉발하거나 가계 부담 증가로 정책 정상화가 어렵게 될 위험도 존재한다"고 평가했다.

가계부채 규제 중에서도 전세대출의 경우 문제는 실수요자들 사이에서 터져 나오는 부작용이다. 성태윤 연세대 교수는 "부작용을 사전에 고려해야 한다"면서 "당국은 금융기관들이 사전에 대출 여력이 되는 실수요자들에게는 빌려줄 수 있도록 유도해야 한다"고 조언했다. 그는 "자금이 어쩔 수 없이 필요한 실수요자들이 대출을 못하게 되면 위험한 제2금융이나 사금융으로 갈 가능성 있어 실질적인 상황이 악화할 수밖에 없다"고 지적했다.

이미 우리나라 5% 이상 고금리 대출 비중은 2년 만에 최고 수준으로 올라온 상황이다. 이날 한국은행 경제통계시스템에 따르면 8월 전체 가계대출 중 5% 이상의 고금리 대출 비중은 전월 4.6%에서 5.3%로 0.7%포인트 확대됐다. 무작정 대출 옥죄기를 할 경우 고금리 상품으로 실수요자들이 내몰려 오히려 부채 건전성이 악화되는 등 가계부채 부실 부담이 커질 수 있다.

실질적인 해결책 중 하나로 전세대출에도 전세자금조달계획서를 징구해 실수요와 그 외 용도를 구별해 규제를 강화해야 한다는 목소리도 나왔다. 김상봉 한성대 경제학과 교수는 "전세대출은 증가율도 높고 증가 금액도 커 가계대출을 잡으려면 당국이 고강도 규제를 할 수밖에 없는 상황"이라고 말했다.

김 교수는 "무주택자가 전세를 끼고 집을 사는 경우의 전세대출은 실수요 용도로 보기 어렵다"며 "차주별 총부채원리금상환비율(DSR)을 적용하고 일정 기준 이상의 고가 전세에 대해서는 차주의 자산 내역이 드러나는 자금조달계획서를 받아 실수요자를 가려내 규제를 강화해야 한다"고 말했다.

전세대출을 규제하는 방안으로 최근 KB국민은행에서 전격 시행한 억제책을 주목해야 한다는 의견도 제시됐다. KB국민은행은 지난 29일부터 전세대출 한도를 전셋값 증액 범위 내로 제한했다. 기존에 1억원의 전세대출을 받았던 세입자가 전세계약을 갱신하면서 전셋값이 4억원에서 6억원으로 늘었다면 보증금 증액분인 2억원만 대출받을 수 있도록 했다. 지금까지는 최대 전세보증금의 80%인 4억8000만원이 대출 한도였다.

신용상 금융연구원 센터장은 "당국이 제시한 가계대출 증가율 목표치(6%)라는 큰 틀은 가계부채를 줄이는 데 강력하게 작동할 것으로 보인다"면서 "다만 실수요자들 관련해선 장치가 필요해 보인다"고 말했다. 그는 "KB국민은행 방안은 전세 보증금 목적 외 다른 목적으로의 전세대출 자금 이용을 제한할 방안으로 보인다"면서 "전세 실수요자들이 전세보증금이 올라간 만큼은 어떤 형태로든 자금 융통이 가능하니까 이 부분은 허용하되 다른 목적으로 사용하는 것은 제한하는 방식"이라고 평가했다.

7일 '2022년 경제·금융시장 전망'을 발표한 하나금융경영연구소는 국내 가계부채 누증에 따른 파급효과와 정책 딜레마에 유의할 필요가 있다고 강조했다. 실증분석 결과, 가계부채 증가는 가계소비에 부정적이며, 주택가격 상승요인으로 작용하는 가운데 코로나 이후 그 영향력이 확대된 것으로 진단했다. 연구소는 "정부의 가계부채 대응은 시의적절하나 자칫 급격한 디레버리징을 촉발하거나 가계 부담 증가로 정책 정상화가 어렵게 될 위험도 존재한다"고 평가했다.

가계부채 규제 중에서도 전세대출의 경우 문제는 실수요자들 사이에서 터져 나오는 부작용이다. 성태윤 연세대 교수는 "부작용을 사전에 고려해야 한다"면서 "당국은 금융기관들이 사전에 대출 여력이 되는 실수요자들에게는 빌려줄 수 있도록 유도해야 한다"고 조언했다. 그는 "자금이 어쩔 수 없이 필요한 실수요자들이 대출을 못하게 되면 위험한 제2금융이나 사금융으로 갈 가능성 있어 실질적인 상황이 악화할 수밖에 없다"고 지적했다.

이미 우리나라 5% 이상 고금리 대출 비중은 2년 만에 최고 수준으로 올라온 상황이다. 이날 한국은행 경제통계시스템에 따르면 8월 전체 가계대출 중 5% 이상의 고금리 대출 비중은 전월 4.6%에서 5.3%로 0.7%포인트 확대됐다. 무작정 대출 옥죄기를 할 경우 고금리 상품으로 실수요자들이 내몰려 오히려 부채 건전성이 악화되는 등 가계부채 부실 부담이 커질 수 있다.

김 교수는 "무주택자가 전세를 끼고 집을 사는 경우의 전세대출은 실수요 용도로 보기 어렵다"며 "차주별 총부채원리금상환비율(DSR)을 적용하고 일정 기준 이상의 고가 전세에 대해서는 차주의 자산 내역이 드러나는 자금조달계획서를 받아 실수요자를 가려내 규제를 강화해야 한다"고 말했다.

전세대출을 규제하는 방안으로 최근 KB국민은행에서 전격 시행한 억제책을 주목해야 한다는 의견도 제시됐다. KB국민은행은 지난 29일부터 전세대출 한도를 전셋값 증액 범위 내로 제한했다. 기존에 1억원의 전세대출을 받았던 세입자가 전세계약을 갱신하면서 전셋값이 4억원에서 6억원으로 늘었다면 보증금 증액분인 2억원만 대출받을 수 있도록 했다. 지금까지는 최대 전세보증금의 80%인 4억8000만원이 대출 한도였다.

신용상 금융연구원 센터장은 "당국이 제시한 가계대출 증가율 목표치(6%)라는 큰 틀은 가계부채를 줄이는 데 강력하게 작동할 것으로 보인다"면서 "다만 실수요자들 관련해선 장치가 필요해 보인다"고 말했다. 그는 "KB국민은행 방안은 전세 보증금 목적 외 다른 목적으로의 전세대출 자금 이용을 제한할 방안으로 보인다"면서 "전세 실수요자들이 전세보증금이 올라간 만큼은 어떤 형태로든 자금 융통이 가능하니까 이 부분은 허용하되 다른 목적으로 사용하는 것은 제한하는 방식"이라고 평가했다.

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)