[자료=금융감독원 전자공시시스템]

2차 전지 양극재 생산 기업 엘앤에프가 코스닥시장 사상 최대 규모의 유상증자 예고 이후 주가 상승세를 이어가고 있다. 기존 주주들의 지분 희석이 불가피하지만, 대규모 수주 계약에 이은 자금 조달이라는 점에서 시장에서는 오히려 호재로 인식되고 있다. 증권가에서도 중장기적으로 성장세가 점쳐진다는 호의적인 평가가 나온다.

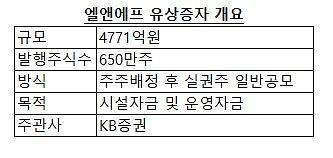

30일 금융감독원 전자공시시스템에 따르면 엘엔에프는 4471억원 규모의 유상증자를 추진하고 있다. 예정 발행주식은 650만주로 기존 총 발행주식(2807만8729주)의 23.15%에 달한다. 주당 예정 발행가액은 7만3400원이며 납입일은 오는 7월 27일로 주주배정 후 실권주를 일반공모하는 방식이다. 이번 증자는 지난해 최대 규모였던 에이치엘비의 유상증자(3391억원)를 뛰어넘는 규모다.

대규모 유상증자는 투자자 입장에선 달갑지 않은 일이 될 수 있다. 유상증자로 신주가 발행되면 기업의 총 주식 수가 늘며 주주들이 보유한 주당 가치가 희석될 수 있기 때문이다. 다만 엘앤에프의 경우 유상증자의 필요성에 대한 공감대가 큰 것으로 분석된다. 재무구조 개선은 물론 대규모 수주에 따른 사업 확대를 위해서 자금 수혈이 필수적이기 때문이다.

회사의 지속적인 성장을 위해서도 유상증자의 필요성이 크다. 엘앤에프는 2차전지 시장 확대에 따라 지난해부터 연이어 대규모 수주를 따내고 있다. 지난해 말 LG에너지솔루션과 1조원대의 양극재 공급계약을 맺은 데 이어 올해 4월에는 SK이노베이션과 1조2000억원 규모의 공급계약을 체결했다. 전방산업인 전기차 및 2차전지 시장의 성장세를 고려하면 향후에도 수요 대응을 위한 생산시설 확대가 필요한 상황이다. 이번 유상증자의 사용목적 역시 양극화물질 제조설비(2300억원), 원재료 구입(2471억원) 등 생산능력 확대에 초점이 맞춰져 있다.

증권가에서도 이번 유상증자를 중장기 성장 동력의 발판으로 분석하고 있다. 최보영 교보증권 연구원은 "대규모 유상증자로 단기적인 주가 변동성이 우려되나 그동안 2차전지 기업들의 자금조달은 성장의 발판이라는 점에서 호재로 작용했다"며 "목적이 분명한 자금 조달이며 중장기적 성장의 재원을 마련하여 긍정적으로 해석한다"고 설명했다. 김철중 미래에셋 연구원은 "작년부터 지속된 대규모 수주 계약에도 불구하고 엘앤에프의 가장 큰 리스크는 자금 조달이었다"며 "향후 추가 증설을 위한 자금 조달은 차입으로 충분히 가능한 상황"이라고 분석했다.

![[날씨] 아침 기온 0도 안팎 뚝…일교차 15도 내외](https://image.ajunews.com/content/image/2024/11/23/20241123161702152439_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩 오데마 피게 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/11/22/20241122205657914816_518_323.jpg)

![[포토] 제8회 서민금융포럼](https://image.ajunews.com/content/image/2024/11/21/20241121114536531007_518_323.jpg)

![[포토] 기조연설 하는 페이커 이상혁](https://image.ajunews.com/content/image/2024/11/20/20241120115246771576_518_323.jpg)

![[포토] 발왕산은 벌써 겨울](https://image.ajunews.com/content/image/2024/11/19/20241119205226273772_518_323.jpg)